好房網News記者蔡佩蓉/台北報導

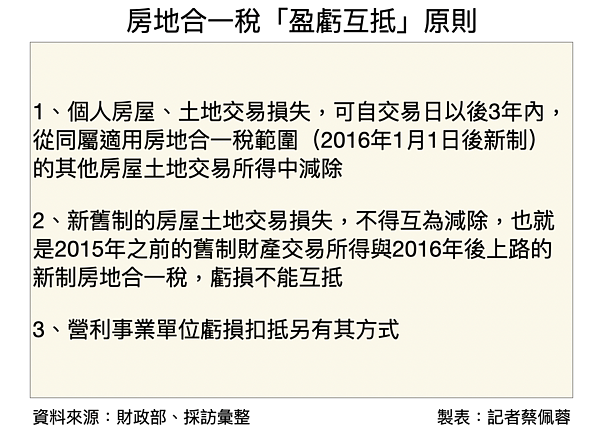

房地合一稅即便到了2.0版本,仍是有「盈虧互抵」節稅方式,只是這多是熟稔稅制的專業級投資客所運用的,因此,舉凡看到許多賠售案例滿天飛,但只要是2016年房地合一1.0上路後購置的房屋,一旦出售產生虧損,3年內的其他筆房地交易若有賺錢,則可扣抵先前的虧損,只是實務上有幾項原則必須掌握。

對於房地合一盈虧互抵方式,2019年南區國稅局佳里稽徵所曾解析,個人自2016年1月1日起交易適用房地合一新制的房屋土地,申報房屋土地交易損失經國稅局核定後,該損失金額可自該交易日以後3年內,自同屬新制適用範圍的其他房屋土地交易所得中減除,再以其餘額減除當次交易依土地稅法規定,計算土地漲價總數額後,按規定稅率計算應納稅額申報繳納。

房地合一賠售可以節稅,但必須是先有虧損,才能有獲利扣抵。圖/取自pixabay

佳里稽徵所舉例,張先生在2017年7月1日買進A房地成本550萬元,2018年2月1日登記出售A房地價款600萬元,支付取得、改良及移轉費用共130萬元,申報房地交易損失80萬元,但國稅局審核後剔除其中未檢附憑證的費用30萬元、核定交易損失為50萬元。

張先生再於2019年8月1日出售另一處符合新制的B房地,交易所得300萬元,此時張先生可申報減除交易日前3年內,A房地交易損失金額,而國稅局核定的A房地的交易損失為50萬元,可扣抵B房地的交易獲利。

勝樺土地法律地政士事務所所長陳勝樺分析,要運用盈虧互抵的關鍵,在於若賠售房屋時,記得要申請國稅局的「虧損證明」,未來才好進行盈虧扣抵時的核實,因為一般來說,房屋買賣交易時,地政士僅如實填報房地合一申報書,國稅局也不會主動告知節稅法則,因此建議一但賠售就申請「虧損證明」,未來3年內才能用有獲利賺錢的房子來抵稅。

若當下來不及申請「虧損證明」,那麼未來要進行盈虧扣抵時,就會以國稅局核定的房地交易損失才可列報減除,因此才會有前述案例,部分可減除金額被國稅局剔除。

◎延伸閱讀: