工商時報記者朱漢崙/綜合報導

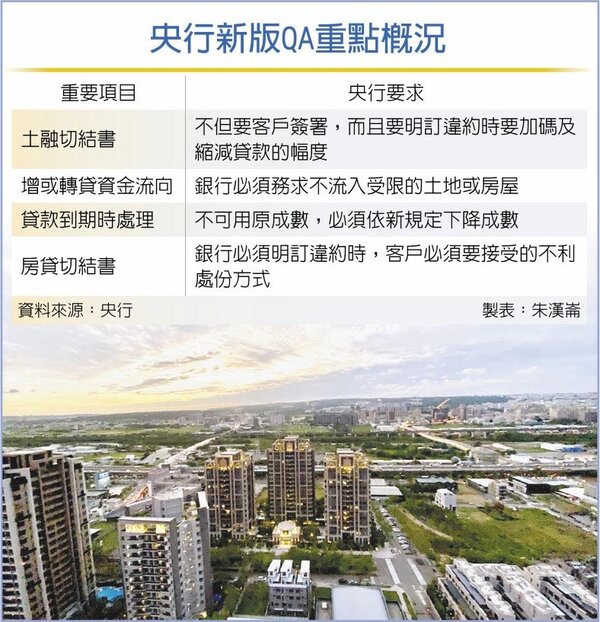

根據中央銀行20日發給全體國銀的最新版房市信用管制措施問與答,央行要求銀行必須要有建商的「切結書」,同時更已直接將「加碼計息」、「收回貸款」兩大項措施明訂在最新版QA,要求銀行必須對違約建商採取這兩大措施從嚴執行。

對照前一版房市管制措施,央行最新版QA直接在「購地貸款」項目加入全新的規定,白紙黑字要求銀行:1、借款人應切結購買土地在「一定期間」內動工興建;2、不僅要切結,金融機構也要採取「配套措施」,督促借款人落實切結事項。

央行更明指所謂「一定期間」由金融機構核實評定,但金融機構應在授信契約中明訂,撥款後未在一定期間內動工興建者,應加碼計息或收回貸款;金融機構應落實貸後追蹤管理,包括查核借款人是否於一定期間內動工興建,並以之作為後續未依切結事項辦理的「不利違約效果(亦即接受銀行加碼利息或收回貸款)」。

除了這條最引金融圈矚目的全新「懲處」規定,其他在購屋貸款上,也有多條新增規定和 「切結書」有關。金融圈人士指出,央行最新版的房市信用管制QA,與前版最大不同點都就在「切結書」。

例如,自然人申辦第三戶以上購屋貸款時,容許在撥款期滿第三年後可以增貸,但除了必須以增貸金額和原貸款餘額合計不得超過央行新規定的成數上限(即四成),借款人必須向銀行切結增貸的資金不能用於購買「受央行規定限制」的不動產,而且要「切結不實的不利違約效果」,承辦金融機構必須核定認定借款人的資金用途。

根據央行在最新版的問答,借款戶在原本三戶房貸中其中有一戶要轉貸,倘若已屆期,則原貸餘額必須降為最新規定成數(四成),且須在一年內由原先成數降為四成。

建商的餘屋貸款同樣也有類似的增修規定,除了限期一年內要調整,更要求建商切結:「切結增貸的資金用途不可流向購置受限土地或住宅」,還要切結不實的不利違約效果,同時還要提供銀行貸後資金用途證明備查。