文/林奇芬

全球各項商品都在醞釀上漲風潮,通膨怪獸要來了。甚麼資產可以抗通膨呢?通常房地產是不錯的工具。可是目前政策面全面緊縮,從央行到財政部聯手打房,再加上美國公債殖利率也開始攀高,究竟房市還有沒有續漲的條件呢?

上一篇文章提到,房市要提防三大變數。沒想到才一個月,這三大變數又有新情況,而且都朝向打壓房市的方向前進。

政策面緊縮 房市多空交戰

一,央行的第二波緊縮貸款。

去年12月央行開始限制多戶房屋個人與法人,購置住宅貸款成數降為60%。才短短2個月多,3/18央行再度緊縮放款成數,公司法人貸款成數一下降至40%,個人第三戶住宅,貸款成數降至55%,高價住宅貸款成數降至55%。這個全面性的貸款資金緊縮,對房市必然帶來衝擊。

央行對房貸管控(製表/林奇芬)

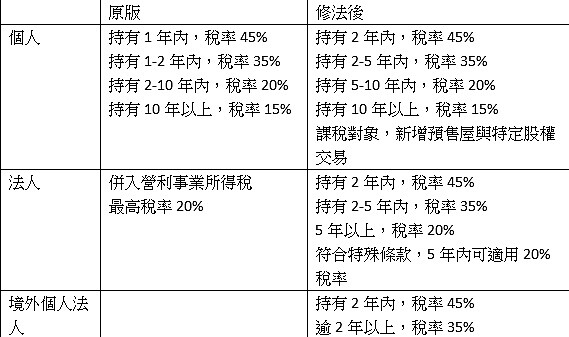

二,房地合一稅2.0版,初審通過。

財政部研擬的房地合一稅,3/29在立法院財委會初審通過,短期交易稅率高達35%到45%,同時還回溯到2016年後取得的房地產交易,這個對房市交易無疑是重量級炸彈。由於5年內的房屋交易都會課重稅,勢必影響房市交易量,同時課稅對象也擴及預售屋,不管是代銷業者或房仲業者,都受到衝擊。

不過目前僅是財委會初審通過,並非最終立法院決議,可能還有攻防變數。若順利的話,最可能實施的時機是今年7月或明年1月。

房地合一稅2.0版(製表/林奇芬)

三,資金寬鬆,但利率低點已過。

目前全球資金非常寬鬆,台灣也是一樣。不過,美國聯準會強調今年仍會持續實施QE之下,美國10年公債殖利率卻一路攀高到1.75%,顯示市場擔心通膨壓力來臨,已經先行反應未來資金緊縮的情勢。

根據台灣央行統計,至今年2月五大銀行平均房貸利率為1.367%,仍在相對低檔,不過去年5月最低利率是1.349%,目前已經呈現緩步上揚走勢。即使利率短時間內不會快速攀高,但是,利率再下跌空間也沒有了。

房市量縮,價不一定跌

從以上三大面向來看,對房地產市場的熱絡交易,會帶來降溫效果,成交量可能小幅緊縮。不過,房價卻不一定會下跌。主要有幾個因素,一,交易稅率提高,屋主為了轉嫁成本,房價難以下跌。第二,全球通膨升高,原物料價格攀高,房屋建築成本上升,房價難以下跌。

不過,央行房貸緊縮與房地合一稅修法,對自住型投資人或是首次購屋族,影響不大,主要衝擊對象還是以法人、擁有多戶房屋者、以及想要短期獲利的投資客為主。想要購屋的民眾,還是可以積極看屋、議價,請銀行評估可貸款金額,才能找到自己的理想屋。