好房News編輯中心/整理報導

你的家有保地震險嗎?從新竹的連續十震到陽明山26年罕見地震,看來這個保險可讓家裡損失降低,以目前住宅地震險來看,至少分為住宅地震基本險、超額地震險及擴大地震險,其中基本險保費看似便宜,但是一天可能少個1元,你就可能少了百萬的保險賠償。

為減少因地震所帶來的財產損失,產險人員建議,有預算最好加保「擴大地震險」(好房資料中心)

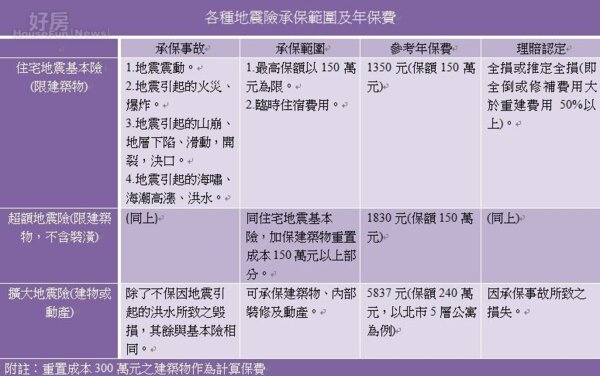

基本地震險乃921地震後所推行之政策保險,全台單一費率,不會因標的物所在地區不同而有所差異。保險標的物僅限於建物本體,不含裝潢及動產。無論屋齡一律以「重置成本」計算保額,但基本險理賠範圍僅限於房屋全倒或修補費用大於重建費用50%以上,並且保險金額以150萬元為限,就目前房屋價值動輒千萬,基本險理賠金額明顯不足,產險人員表示,民眾或預算足夠,建議加保「擴大地震險」。

各種地震險承保範圍及年保費一覽表。(好房資料中心)

一般來說,擴大地震險費率會因不同區域、樓層及建築結構而不同,以北市5層樓公寓為例,1年保費約為5837元,雖較基本險1350元高許多,但承保範圍包含建物、裝潢及動產,因此房屋牆壁龜裂或財物損失均有補償,並不僅限於房屋全倒。

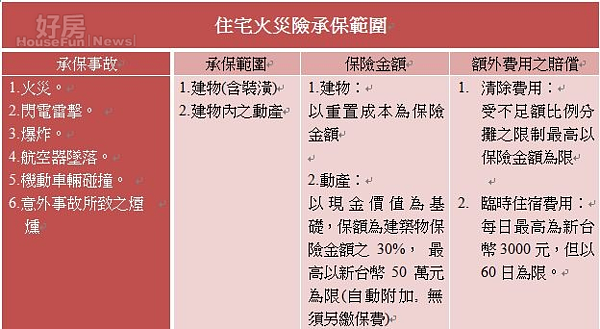

至於住宅火災險,理賠範圍包含建物、內部裝潢及建物內的部分動產。建物因火災、閃電雷擊、爆炸、航空器墜落、機動車輛碰撞、意外事故所致之煙燻,均在理賠範圍。因輻射、火山爆發及戰爭等因素則不保。動產除動植物、爆裂物及非法違禁品及製造或營業用之原料、成品與器材之外,其他如經特別承保者,均予以理賠。

住宅火災險承保範圍一覽表。(好房資料中心)