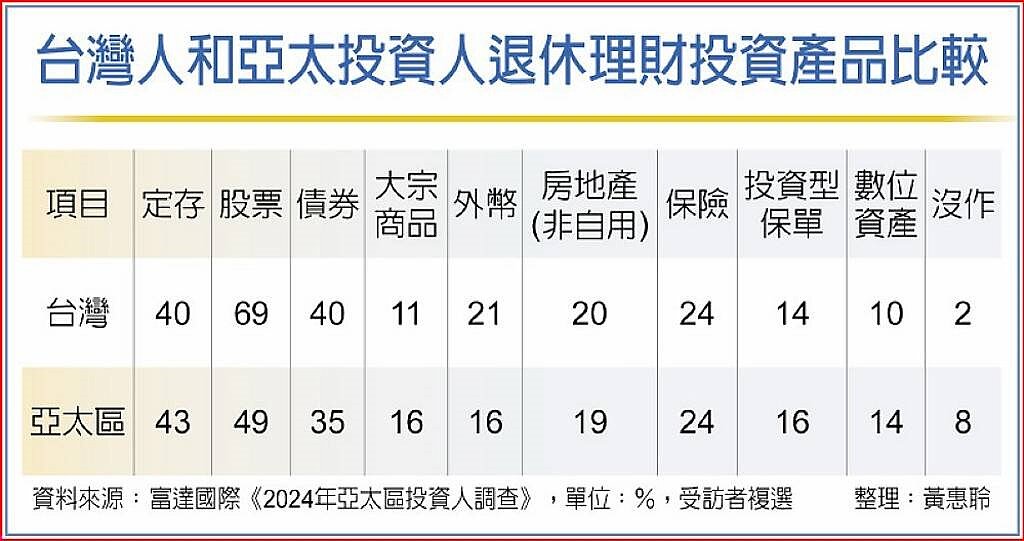

工商時報記者黃惠聆/綜合報導

儘管各資產管理機構或銀行財管部門估算,民眾退休至少要有千餘萬元才夠支應退休後生活所需。根據富達國際「2024年亞太區投資人調查」顯示,台灣受訪者認為,退休金準備不用到千萬元,只要每個月有現金流即可,這也說明配息基金為何始終熱賣原因。

根據富達調查結果,台灣受訪者平均期望於61歲退休,退休後每年收入預期為新台幣50萬元且期待退休儲蓄必須足夠支持19年的生活,即使民眾退休後沒有理財而是「坐吃山空」,也不用千萬元退休金,950萬元即可。

即使退休金準備不用千萬元,事實上仍是有很多台灣民眾在退休前沒有辦法存到950萬元,而是只有數百萬元,該如何因應退休後生活所需?理財專家表示,若退休儲備未能符合預期,可能就必須考慮延遲退休、退休後進行兼職或降低退休後的花費等方式因應。

因此在富達國際《2024年亞太區投資人調查》也發現,台灣受訪者中有近6成(59%)計畫於退休時繼續投資,逾四成(42%)表示會從現在開始增加目前儲蓄的計畫,以及近4成(37%)打算退休後進行兼職的工作。

至於退休金該如何理財?富達國際表示,每個人對於退休生活的期待和所處情況皆有所不同,因此並沒有所謂「制式」或「標準化」的退休投資組合,但是運用退休金準備在建構投資組合時,有幾點共通的基本因素必須思考。

一是投資組合資本增值潛力能否打敗通膨?追求的報酬率愈高,所承擔的風險就愈大,因此民眾要多留意風險報酬並作取捨;二是雖然一般認為收益性資產的風險低於成長型投資,即使投資債券也絕非無風險;三是保本與風險及報酬息息相關。保本的機會愈高,風險就愈低,潛在報酬也就愈低;四是退休金理財的資產配置須具備靈活度:由於市場狀況和生命情境將不斷變化,投資配置也必須跟著適時調整。

至於在要創造退休後現金流部分,一般勞保及勞退年金,理財專家認為,大部分勞工每個月至少有1萬多至3萬多元,如果250萬元投資在年化報酬率有5%的金融商品上,在不動用到本金的情況下,每年約可以再領12.5萬元,每個月可以再多1萬元現金流,因此,民眾只要在工作時累積愈多退休準備,將可以讓退休後生活可以活得更寬裕。