好房網News記者蔡佩蓉/台北報導

民眾黨主席柯文哲日前遭揭露斥資4300萬元買商辦,除了外界議論的現金購置、私契及公契買賣契約書差異。資深地政士也以此案例推估,假設同樣要送4300萬元給小孩,送房子會比送現金節稅,以柯P的林森南路商辦交易為例,可節稅396萬元。

正業地政士事務所所長鄭文在表示,姑且不論金流,這件個案就是遺產及贈與稅最佳的節稅教材。他也解釋所謂買賣價款總金額61萬元,是因「公契」與「私契」的差異。

按照《土地稅法》第30條「土地所有權移轉或是設定典權,其申報移轉現值以訂約日當期之公告土地現值為準」;《契稅條例》第3條「買賣契稅為其契價百分之6」,所以「公契」的移轉現值申報就是以土地的公告現值及房屋的契價(房屋評定現值)作為申報。

因柯P的林森南路商辦,土地公告現值為10,520,994元,房屋評定現值為617,800元,鄭文在表示,這就是617,800元的由來,換言之,「私契」載明買賣總價、付款方式、稅費負擔、違約責任及點交日期等;「公契」純粹為課徵土地增值稅及契稅之用。

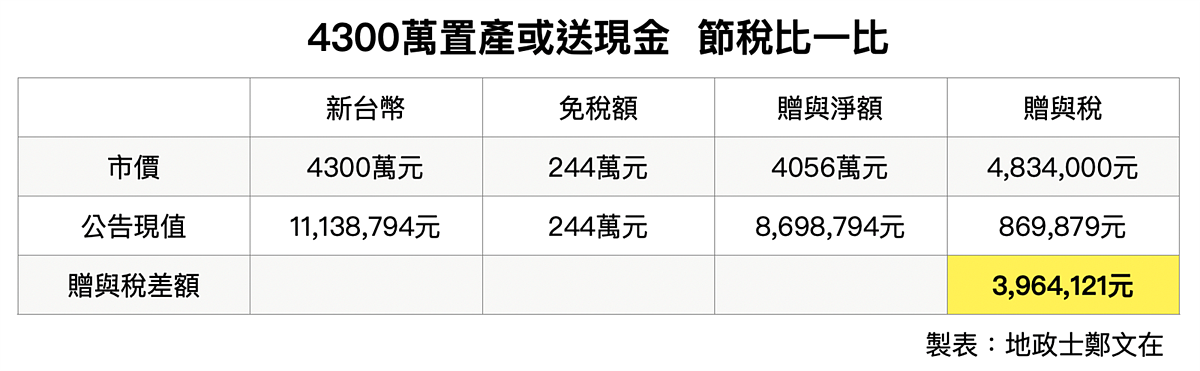

鄭文在提到,因公告現值大約只有市價的2至3成,購置不動產就成了贈與稅及遺產稅的節稅的理想標的。以該案例來看,若同樣要贈與4300萬元給小孩,扣除每年贈與稅免稅額244萬元後,現金贈與要繳納483.4萬元的贈與稅。

但贈與不動產只要繳納86.9萬元贈與稅,贈與稅差額高達396.4萬元。他也補充,若發生在課徵遺產稅上面,遺產總額的計算,將現金變成不動產,也有異曲同工之妙。