經濟日報記者陳美君/台北報導

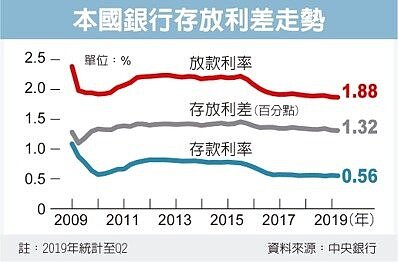

銀行利差薄如紙,光靠老本行賺錢大不易。中央銀行26日公布國銀存放款利差,今年第2季本國銀行加權平均存款、放款利率均與第1季持平,第2季存放利差1.32個百分點,也跟第1季數字完全一樣,都是自2010年第1季以來近十年最低水準。

國際金融市場籠罩眾多不確定性,加上國內經濟成長、物價漲幅溫和,央行貼放利率已「連12凍」、重貼現率連三年維持1.375%。

放款利率變化。經濟日報提供

不過,國銀過度競爭,存放款利率持續溜滑梯,其中放款利率已連兩季維持在歷史低點1.88%,存款利率則是0.56%,與第1季相同。

從民眾手中吸收存款,貸放給企業或個人,從中賺取利差,為銀行的老本行,但存放利差墜至谷底,代表銀行光靠存放款業務,恐怕難以維持榮景。

銀行主管分析,國銀家數過多,加上濫頭寸充斥,只要遇到好客戶,利率持續「殺很大」,這也是為何央行利率已凍漲三年,存款與放款利率卻維持下行趨勢。

銀行主管還說,國內資金過多,加上投資需求相對低迷,銀行捧著大筆資金希望大型企業借錢,利率愈喊愈低,另外,因銀行對聯貸案有利率不得低於1.7%底線的默契,為了規避此一限制,企業籌資轉向銀行自貸,因為如此一來,貸款利率就能打破1.7%,下探「1.6」字頭甚至更低的水準。

銀行殺價風氣不只上演在企金,消金戰況同樣非常激烈,只要是銀行鎖定的菁英或軍公教客戶,房貸利率最低可降至「1.5」字頭。

近年來,國銀積極拓展海外市場,並強打財富管理業務、提升手續費收入,也確實達到成效,即使存放利差跌跌不休,銀行獲利仍能維持成長動能。

金管會月初公布數據,國銀前六月稅前盈餘1,927.3億元,較去年同期成長9.2%,其中,來自國際金融業務分行(OBU)、海外分行及大陸分行的獲利達759.2億元,創歷史新高,較比去年同期大幅成長31.5%,對國銀獲利貢獻度亦達39.4%,同步締造新高。