工商時報記者彭禎伶/台北報導

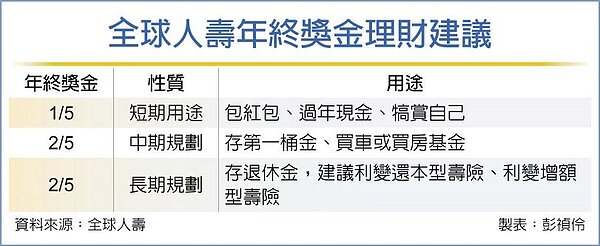

拿到年終該怎麼用?全球人壽10日表示,領到年終獎金建議1/5用來犒賞自己及年節現金流,2/5必須留存作人生第一桶金或買車買房基金,最後2/5應即早規劃、長期累積退休金,建議可依需求,考慮利變還本壽險及利變增額壽險,有現金流、升息增值、資產累積、拉高保額、轉換為退休年金等多種功能,供保戶組合運用。

台灣在2025年即將進入超高齡社會,全球人壽引用勞動部的統計指出,2020年勞工預計退休年齡平均為61.6歲,較2019年多了0.5歲,其中預計61歲以上退休者占54.1%,有增加趨勢,且勞工規劃退休後生活費用來源,仍以「自己儲蓄」占78.4%最多,其次為「新制勞工退休金」、「勞保老年給付」。

也就是未來將因科技及醫療進步,愈來越愈長壽,退休年齡也可能跟著往後延,但若退休金準備不充足,即可能面臨退休金不夠用的「長壽風險」。

因此全球人壽建議無論在哪個年齡,拿到年終獎金都應認真規劃,把錢留住,即20%用來支應過年現金需求,也可犒賞自己一年的辛苦,40%要存下來作第一桶金、買房或買車基金,且隨著年終獎金增加,也可拉高比率,讓資金快速成長。

年終獎金最後40%,全球人壽建議要即早規劃退休金,可考慮利變還本終身壽險與利變增額終身壽險兩款。還本型是有「雙現金流」,即有固定在保單周年給付的生存還本金,也有依宣告利率有機會拿到的增額回饋金,即可因應退休時的現金需求,若景氣好還可額外多領。

若是不急著有經常性現金流,可考慮增額型,可兼具資產累積及拉高保障兩大功能,當退休時累積到一定規模,也可考慮在無附加費用率的情況下轉換為即期年金,同樣也能有退休現金流。

同時若是現金較充裕者可以考慮短年期繳費,市場上目前如躉繳、二年、四年、六年、十年繳費等都有,若是較年輕、資金沒那麼多,即可拉長繳費時間,如20年繳費等,透過時間累積,一樣可達到存退休金的目的。