中國時報 記者洪凱音/台北報導

台灣人口老化,國人平均壽命長達80.4歲,但薪資長期不漲,市井小民不禁擔憂「養不起未來」。摩根投信調查顯示,台灣上班族平均38.5歲就拉起「退休」警報了,不僅意識到最晚這個年齡就要省吃儉用、著手規劃退休金,但依目前經濟狀況、未來生活水準換算,理想退休金資金缺口高達1416萬元。

上班族辛苦上班、準備退休金之際,還得面對陸美貿易戰、新興國家股匯雙殺的壓力。摩根投信認為,38歲準備退休金,距離真正65歲退休年齡還長達27年,存退休金的重點是定期定額,並依自己的風險屬性作資產配置,不要為了一時的風吹草動而打亂布局。

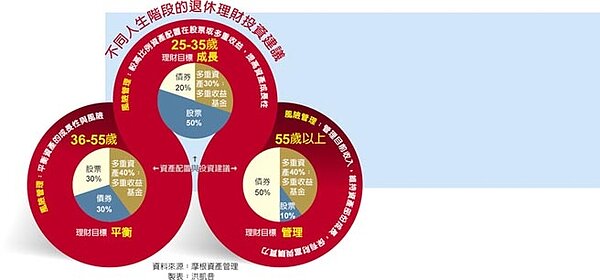

不同人生階段的退休理財投資建議。圖/中時電子報

定期定額 每月固定投資

摩根投信執行董事劉玲君建議,上班族最好有穩定工作、收入後,每月能固定撥出一筆資金做理財規劃;愈早規劃愈好,因為透過時間複利,除完成人生各階段的需求,也能及早達到退休理財的目標。

劉玲君表示,千萬不要等到50歲才開始退休理財,因為根據試算,50歲開始每個月投入1萬元,以年化報酬4.5%計算,到65歲退休時僅有257.3萬元。

相反地,投資時間提早從30歲開始,同樣條件理財,到65歲退休時的退休金可高達1021萬元;30歲開始投資的本金,僅比50歲多付出240萬。

劉玲君分析,30歲年輕族群最大的優勢在時間,適合挑選較為積極的標的,股票型的標的可提高至50%,若是邁入青壯時期,人生面臨三明治夾心族的困境,建議退休理財不能只看報酬,應該將風險控管列入考量。

投資上,應該將多數資金布局在較為穩健標的,例如四成多重收益、三成債券,另三成資金才配置在積極成長的股票型標的。

資產配置 考量風險控管隨理財商品漸趨多元,對於忙於工作、沒多餘時間理財的民眾,保德信策略成長ETF組合基金經理人歐陽渭棠認為,多元資產商品是退休理財最好的工具之一,因為一舉囊括高息股、債券及REITs等,在金融市場波動之際又能分散風險,同時享有多元收益來源,且有專家因應市場變動靈活配置各類資產比例。