經濟日報記者胡順惠/綜合報導

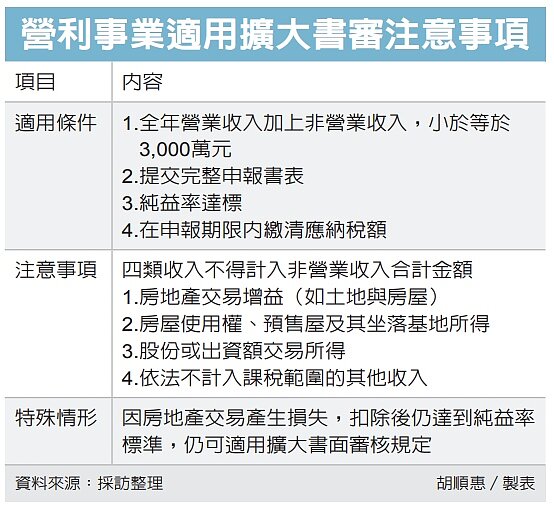

財政部中區國稅局提醒,營利事業若全年營業收入加非營業收入合計在新台幣3,000萬元以下,符合特定條件即可適用擴大書面審核。需要注意的是,像房地產交易增益等四大類收入類別,不能納入純益率計算範圍,以免因短報收入遭補稅。

為簡化稽徵作業,國稅局訂定「營利事業所得稅結算申報案件擴大書面審核實施要點」,凡營業收入和非營業收入合計在3,000萬元以下的中小企業,若提交完整申報書表,純益率達標,且在期限內繳清應納稅額,即可採書面審核方式處理,免除複雜的查帳程序。

國稅局特別強調,包括一、房地產交易增益(如土地與房屋);二、房屋使用權、預售屋及其坐落基地的所得;三、股份或出資額的交易所得;四、依法不計入課稅範圍的其他收入等四類收入,均不得計入非營業收入的合計金額中。

不過若公司因房地產交易產生損失,扣除後仍達到純益率標準,仍可適用擴大書面審核規定。

舉例來說,甲公司2022年申報營利事業所得稅時,營業收入淨額為1,400萬元,非營業收入160萬元,其中包含出售2012年取得的房屋增益130萬元及其他收入30萬元,合計1,560萬元,甲公司卻自行依6%的擴大書審純益率,自行申報全年所得額為93.6萬元(1,560萬元 × 6%)。

然而,稽徵機關審查後發現,房屋交易增益130萬元不應併入非營業收入計算,重新核算後,僅以營業收入1,400萬元及其他收入30萬元,以6%純益率計算所得85.8萬元,再加上獨立計算的房屋增益所得130萬元,最終核定全年所得額為215.8萬元,依法補稅24.44萬元。

國稅局提醒,企業若有房地產交易所得,應將相關損益單獨計算,不可併入純益率計算範圍。