好房網News記者蔡佩蓉/台北報導

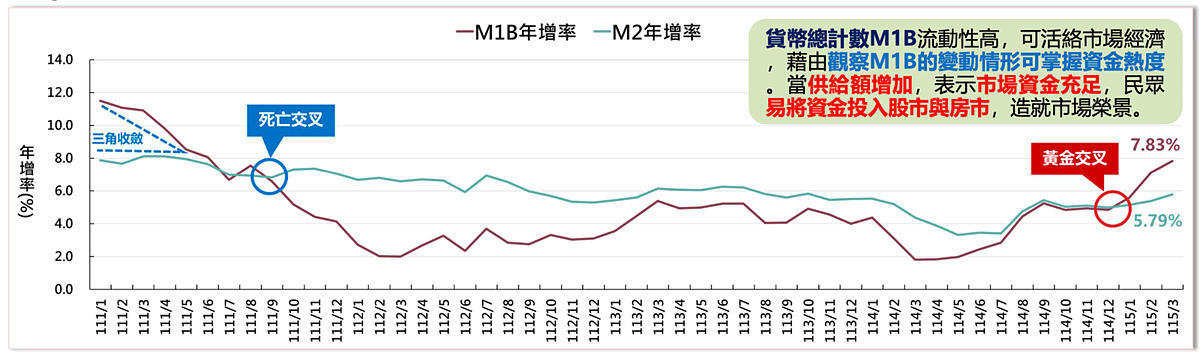

台灣貨幣供給的M1B年增率、M2年增率,在111年9月進入「死亡交叉」期後,今年初正式迎來「黃金交叉」,反映資金結構正由定存轉向流動性較高的活期資金,顯著提振市場交易動能。正心不動產估價師聯合事務所指出,3月M1B年增率持續上升至7.83%,M2也來到5.79%,主因是放款與投資年增率上升,資金活水的增加,對股票市場的反應最為靈敏且活躍。

針對股市獲利資金是否外溢至房市,正心不動產估價師聯合事務所表示,依據歷史經驗具備半年至一年的遞延效應,然而,受限於當前信用管制力道未減,資金由股轉房的熱度傳導,恐面臨制度性限制,後續外溢力道仍需審慎觀察。

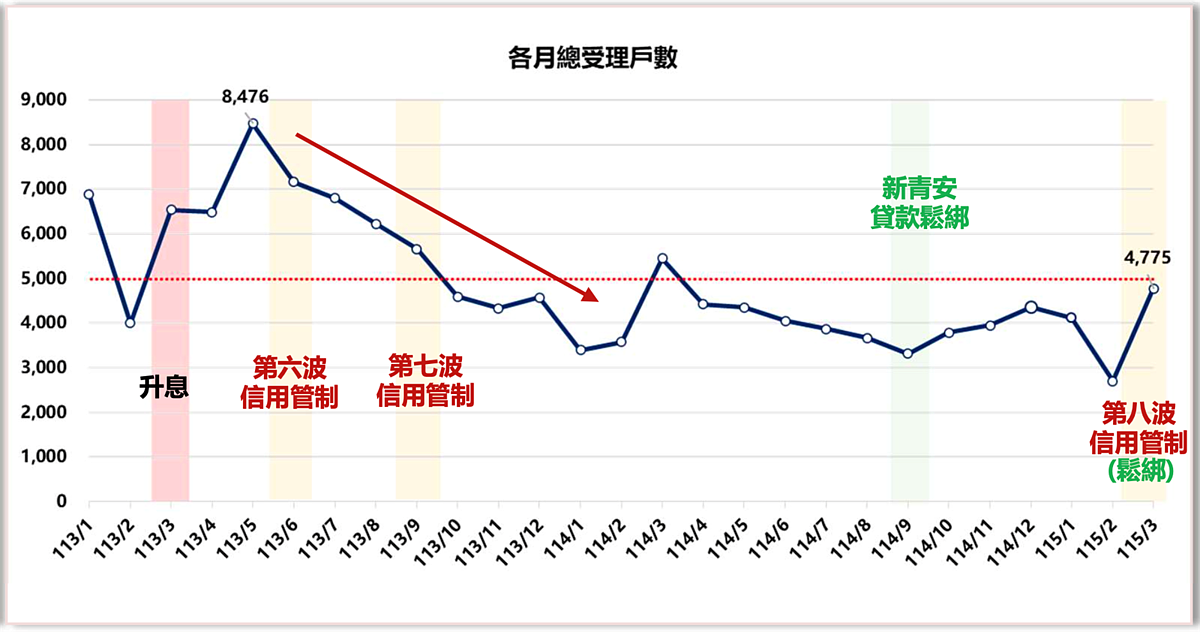

目前台灣房市資金面還有3指標需觀察,第1、「新青安房貸撥款情形」:新青安1.0政策預計在7月屆滿,2.0版本擬取消利息補貼並縮短寬限期至3年,市場正關注6月前是否出現「政策紅利末班車」的交易高峰,帶動一波上車人潮。

正心不動產估價師聯合事務所表示,雖受第六、七波信用管制影響,受理戶數曾一度下滑,但隨政策條件鬆綁已見回溫。3月受理4,775戶,創下近1年來新高,後續需觀察資金由1.0轉向2.0階段時,是否因條件收緊而產生市場擠壓效應,進而影響整體成交節奏。

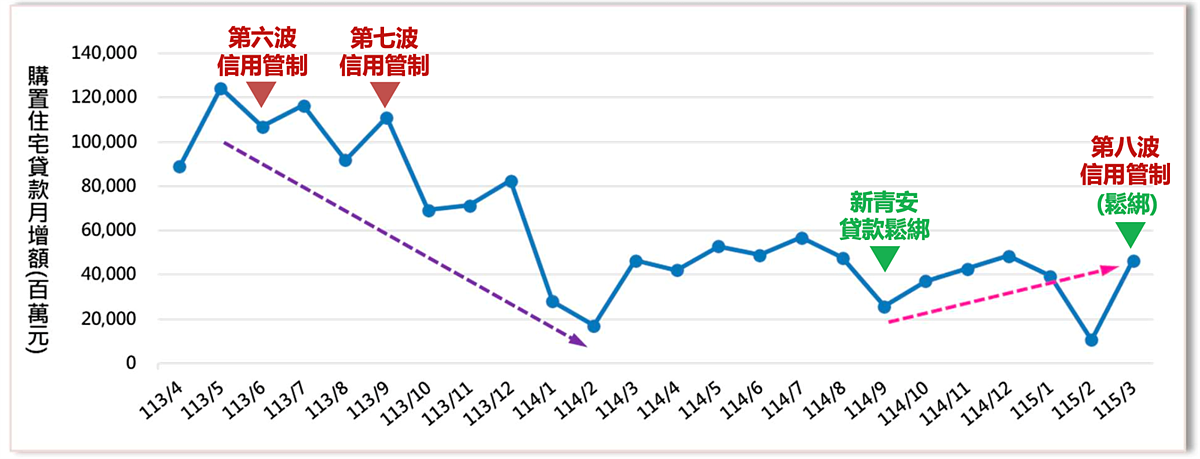

第2、「新承做購屋貸款金額及購置住宅貸款餘額」:3月購置住宅貸款餘額小幅增至11兆6,741億元,月增464億元,年增率則持續走低至3.61%,在「資金供給受限」與「實質需求短缺」的雙重結構性壓力下,房貸成長動能短期內恐難見回升,預期後續年增率將進一步下探。

正心不動產估價師聯合事務所指出,目前房市已進入「量縮為主、價格高檔盤整」的階段,對於部分過度仰賴政策支撐的區域與特定產品,不排除將面臨價格修正的壓力。

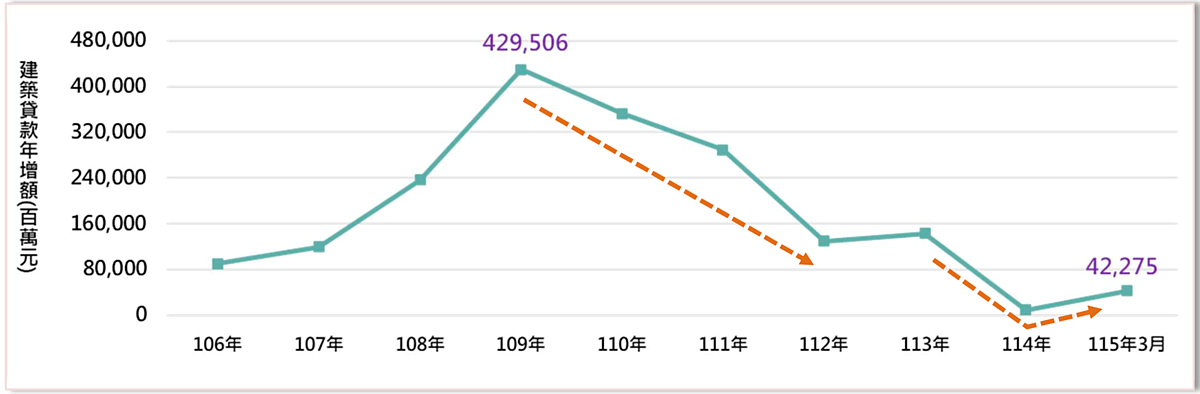

第3、「建築貸款餘額」:3月建築貸款餘額攀升至3兆4,728億元,較前月小幅減少112億,但年增率仍維持正成長0.49%,顯示供給端並未出現失速衰退,但擴張力道持續受限。

正心不動產估價師聯合事務所提到,在營造成本高漲及政府信用管制環境下,建商對於建築融資的申請轉向「精準開發」,不再盲目擴張資金槓桿,且部分建商選擇延後推案或減量供給,以應對整體市場「量縮」的現況。短期內雖有支撐,但尚不足以形成新一波供給擴張循環。