【陳宥里╱台北報導】

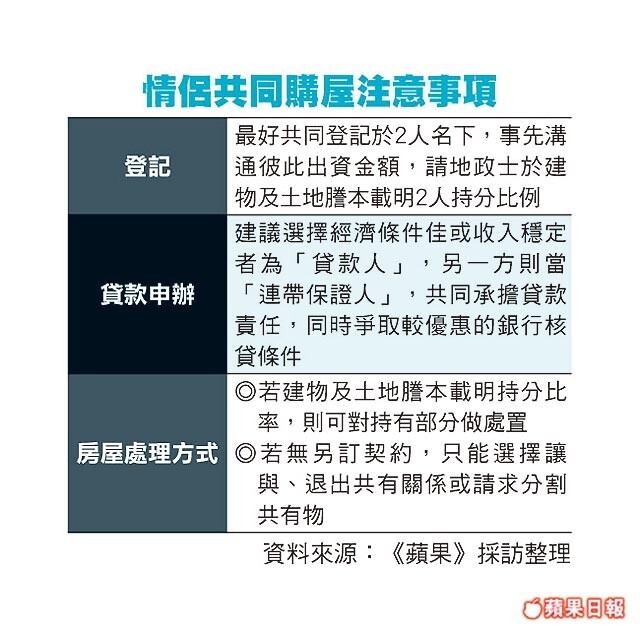

情侶合購房屋,首要課題為房屋登記與銀行貸款,信義房屋地政士專案經理林以德表示,為保障權益,登記過戶時最好共同登記於2人名下,並溝通日後彼此出資金額,請地政士於建物及土地謄本載明2人持分比例。

貸款部分若協議共同出資,但僅由其中一方擔任銀行借款人,則須小心伴侶若日後不分擔還款,那麼擔任借款人者,就得自行負擔每月房貸。

中信房屋行銷企劃部副理江龍名表示,情侶間可選擇經濟條件佳或收入穩定者為「貸款人」,另一方則任「連帶保證人」,在法律上能產生約束力,雙方共同承擔貸款責任,同時也達到爭取銀行提供較優惠的利率,或較高的核貸成數。

有時情侶協議共同出資買房,是種愛的證明,因此,購屋時選擇登記於其中1人名下。江龍名建議,繳交貸款時可採ATM轉帳或匯款,切記留下匯款明細,他日若發生爭議,出錢付房貸的一方還能據理力爭相關權益。

共同持有房屋,常見問題還有持有人對房屋處理態度不一,據法律登記為共有的房屋,雙方都有權利使用全部的房屋,在無另訂契約下,房屋屬兩人共同管理。因此,若使用上無法達成協議,不能訴請法院裁判,只能選擇讓與、退出共有關係或請求分割共有物。

簡單來說,若有一方想要將房屋出售或出租時,需要在2人皆同意的情況下才能進行,或只能對自己持有的部分做出處置。

情侶一起購屋,好處是有共同的奮鬥目標,又可分擔房貸,但購屋前最好理性地「先小人後君子」,先把彼此權益採白紙黑字詳細紀錄,日後若不幸感情生變,雙方要處分房產才能有所依據,避免愛的小屋成為無法好聚好散的恐怖夢魘。

資料來源:《蘋果》採訪整理、各銀行