工商時報記者林昱均/台北報導

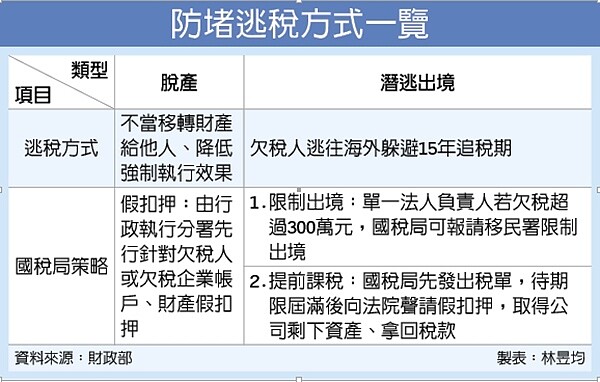

財政部北區國稅局10日指出,若公司擅自倒閉,負責人已跑路,國稅局可提前課稅,透過向法院聲請假扣押,先行取得公司剩下資產、拿回稅款。

依照我國稅捐稽徵法第25條規定,官員指出,如果欠稅個人與企業負責人有隱匿、移轉財產或提前申請出境情況,國稅局可先行課稅。

商家突歇業,可提前課稅防堵。

官員也表示,稅捐稽徵法訂定稅捐與健保費徵收優先於普通債權,如果欠債人同時有欠稅、欠健保費、欠債情況,必須依序償還欠稅款與健保費,接著才是普通債權,因此若欠稅企業惡性倒閉或擅自歇業,國稅局也能合法扣押其資產。

舉例而言,日前桃園市知名泳裝銷售商A倒閉,留下積欠已久的欠稅案件,國稅局已移送行政執行分署做強制執行,預計先處分流動性資產、再來是不動產。

但泳裝銷售商負責人名下還有另一家泳裝批發公司B,該公司擅自歇業,負責人也行蹤不明,雖然B公司帳上資產負債表還有4,156萬元及機器設備976萬元,但是因債權人紛紛上門討債,部分資產已經被拿走。

此外,公司負責人帳戶在近幾月出現移轉海外情況,國稅局判斷負責人可能脫產逃稅。為避免人去樓空、收不到稅款,國稅局在今年4月採取提前課稅方式,要求B公司繳納今年應繳的營所稅與營業稅款,合計297萬元,並採取假扣押方式,順利拿回稅款。而A公司仍在強制執行階段,官員表示,雖然行政執行分署已在檢視剩餘資產,惟情況不樂觀、未必能收回欠稅款。

官員認為,企業欠稅是以法人單位為基準,所以即使A、B公司皆為同一負責人,若兩家企業欠稅額度皆低於300萬元門檻,在沒有重大理由前提下,國稅局也無法限制負責人出境。