好房網News記者嚴鈺雯/綜合報導

5月報稅季將至,但仍有民眾搞不清報稅流程、計算方式等。對此,財政部整理一份「超詳細報稅攻略」,說明報繳稅流程及注意事項,提醒報稅人多加留意。

每年5月都要申報綜合所得稅,不過到底是誰要報稅?怎麼計算要繳多少稅?財政部分享7張「超詳細報稅攻略」,說明申報和繳稅流程、計算方式等重點。其中,還包括了6大變化及2大叮嚀。

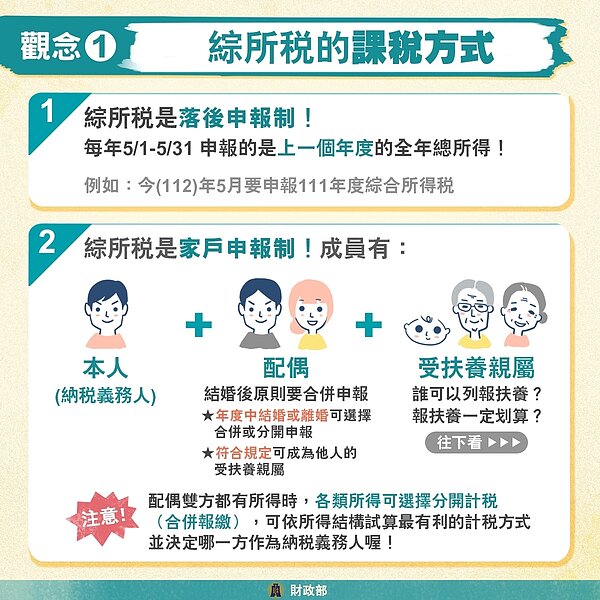

一、綜所稅的課稅方式

財政部說明,綜合所得稅課稅方式採「落後申報制」,也就是5月要申報的是上一個年度的全年總所得;且採「家戶申報制」,成員包含本人(納稅義務人)+配偶+受扶養親屬。

要特別注意的是,配偶雙方都有所得時,各類所得可以選擇分開計稅(合併報繳),可依所得結構試算最有利的計稅方式,去決定哪一方作為納稅義務人。

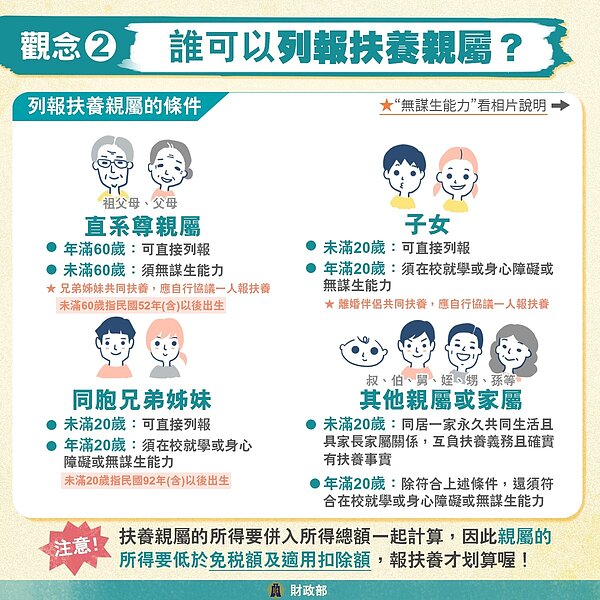

二、列報扶養親屬的條件

列報扶養親屬條件包括:直系尊親屬(年滿60歲可直接列報)、子女(未滿20歲可直接列報)、同胞兄弟姐妹(未滿20歲可直接列報)、其他親屬或家屬(未滿20歲須同住一家永久共同生活且具家長家屬關係,互負扶養義務且確實有扶養事實)。

財政部提醒,扶養親屬的所得要併入所得總額一起計算,因此親屬的所得要低於免稅額及適用扣除額,報扶養才划算。

三、報稅計算步驟

(一)綜合所得稅淨額

計算公式:「所得淨額=所得總額-免稅額-標準或列舉扣除額-特別扣除額-基本生活費差額」

(二)應納稅額

計算公式:「應納稅額=所得淨額X適用稅率-累進差額」

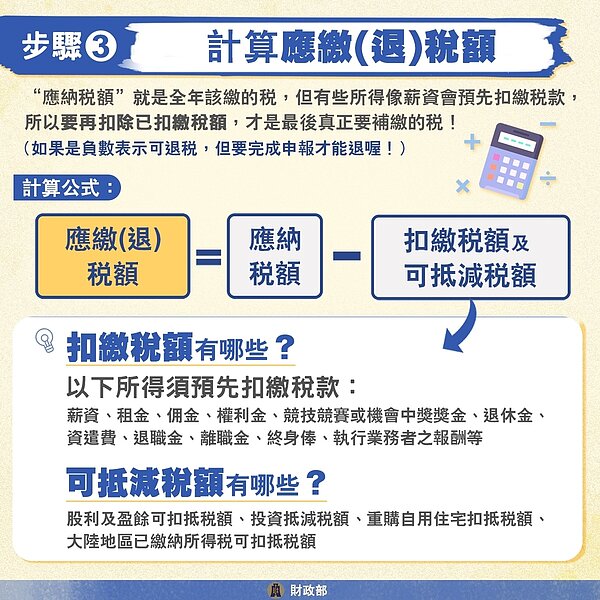

(三)應繳(退)稅額

計算公式:「應繳(退)稅額=應納稅額-扣繳稅額即可抵減稅額」

四、新年度報繳稅6大變化

(一)免稅額:從8.8萬元調高至9.2萬元(本人或配偶、受扶養直系親屬滿70歲為13.8萬元)。

(二)標準扣除額:單身者從12萬元調高至12.4萬元,與配偶合併申報者從24萬元調高至24.8萬元。

(三)薪資所得特別扣除額:從20萬元調高至20.7萬元。

(四)身心障礙特別扣除額:從20萬元調高至20.7萬元。

(五)每人基本生活費:從19.2萬元調高至19.6萬元。

(六)課稅級距:適用稅率5%的所得淨額從54萬元以下放寬至56萬元等整體上調。

另外,財政部特別叮嚀,綜所稅申報跟繳稅是兩回事。即便免繳稅,但由公式可知還要減除「扣繳稅額及可抵減稅額」,若為負數可退稅,但要依法申報才能退稅;如未申報,核課期間也會從5年延長至7年。因此,不管要不要繳(退)稅,建議都要申報比較好。