好房網News記者黃芸涵/綜合報導

又到了一年一度的報稅季,今年綜所稅申報期間自5/1起至5/31為止,需自行申報2023(民國112年)全年度總所得,今年有4項變革與以往不同,包括成年滿18歲可獨立申報、基本生活費調高、員工伙食費免稅額調高,以及首次適用申報CFC。

綜所稅新制4項重大變革

1. 成年滿18歲可獨立申報

112年起民法調降成年年齡,滿18歲即是成年人。因此,今年所得稅申報受扶養親屬時,條件需未滿18歲,或需符合在校就學、身心障礙或無謀生能力,否則都得單獨報稅。

2. 調高每人基本生活費

112年度每人基本生活費為20.2萬,相較111年度的19.6萬,增加6000元,對單身小資族來說,相當於多喝80杯珍奶。

3. 調高員工伙食費免稅額

112年起營利事業及執行業務者實際供給膳食或按月定額發給員工伙食代金,每人每月免稅額度由2400元提高至3000元。3000元以下,免計入員工薪資收入。

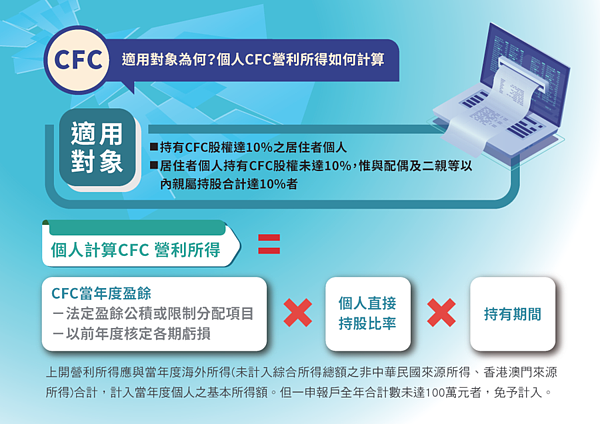

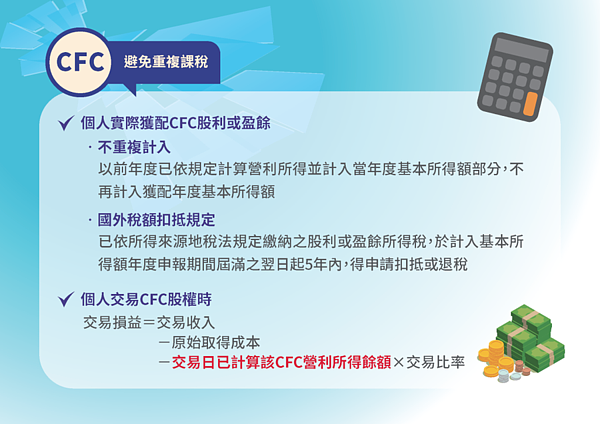

4. 首次適用申報CFC

112年起實施個人受控外國企業(簡稱CFC)制度,居住者個人及其關係人直接或間接持有在我國境外低稅負國家或地區的公司股權,或該關係企業具有重大影響力者,即可能需申報CFC營利所得。

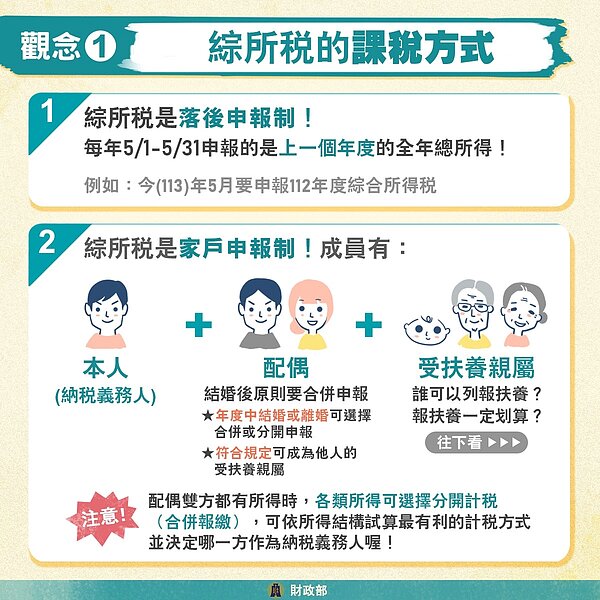

是報何時的所得?誰要一起報?

綜所稅課稅方式採「落後申報制」,也就是申報上一個年度的全年總所得;且採「家戶申報制」,成員包含本人(納稅義務人)+配偶+受扶養親屬。

要特別注意的是,配偶雙方都有所得時,各類所得可以選擇分開計稅(合併報繳),可依所得結構試算最有利的計稅方式,去決定哪一方作為納稅義務人。

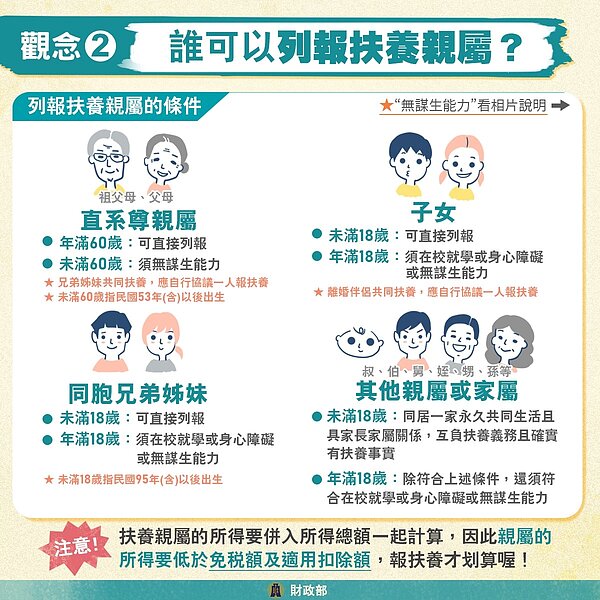

列報「扶養親屬」有什麼條件?

財政部說明,扶養親屬的所得也要併入納稅義務人的所得總額一起計算申報,因此,親屬的所得要低於免稅額及適用扣除額,報扶養才划算。

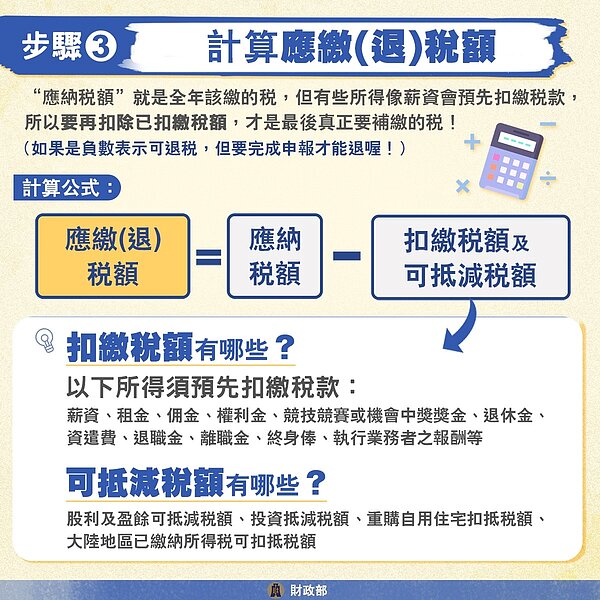

公式解析計算繳(退)多少稅?

綜合所得稅淨額公式:「所得淨額=所得總額-免稅額-標準或列舉扣除額-特別扣除額-基本生活費差額」

應納稅額公式:「應納稅額=所得淨額X適用稅率-累進差額」

應繳(退)稅額公式:「應繳(退)稅額=應納稅額-扣繳稅額即可抵減稅額」

有哪些扣除額可以節稅?

(一)7項特別扣除額,符合條件即可適用。

薪資所得、儲蓄投資、幼兒學前:申報時直接扣除,免附證明文件。

身心障礙、長期照顧、財產交易損失、教育學費:須附證明文件,但如果依稽徵機關提供查詢的資料申報,可以免附。

(二)一般扣除額:標準扣除額、列舉扣除額

除了特別扣除額外,還有一般扣除額可以扣除,又可分為「標準扣除額」及「列舉扣除額」2選1!

標準扣除額:單身者享12.4萬元,與配偶合併申報者加倍24.8萬元,申報時直接扣除,免附證明文件。

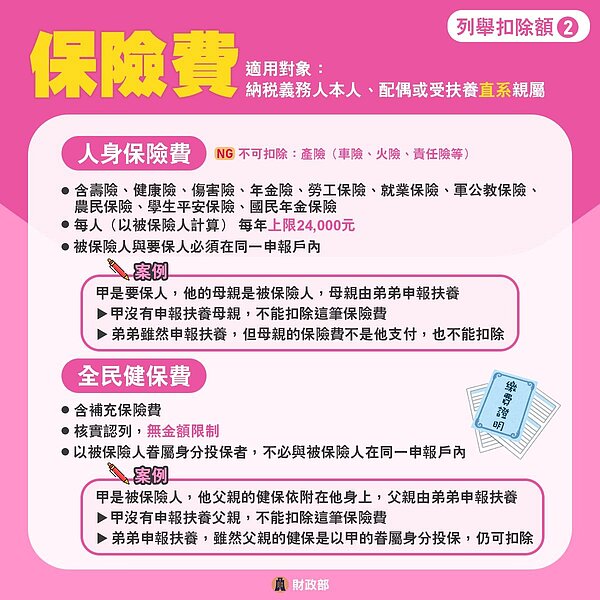

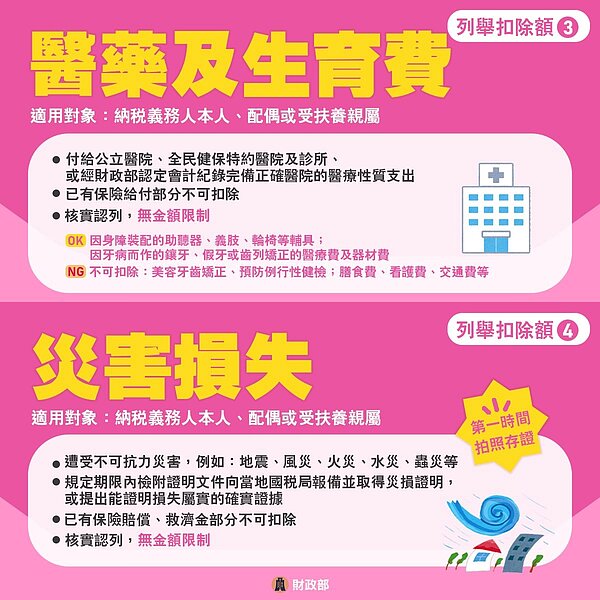

6項列舉扣除額:包含捐贈、保險費、醫藥及生育費、災害損失、購屋借款利息、房屋租金支出,申報時須附證明文件,但依稽徵機關提供查詢的資料申報可以免附(購屋借款利息除外)。

財政部提醒,若可列舉扣除的金額合計超過標準扣除額,就採逐一列舉比較划算!

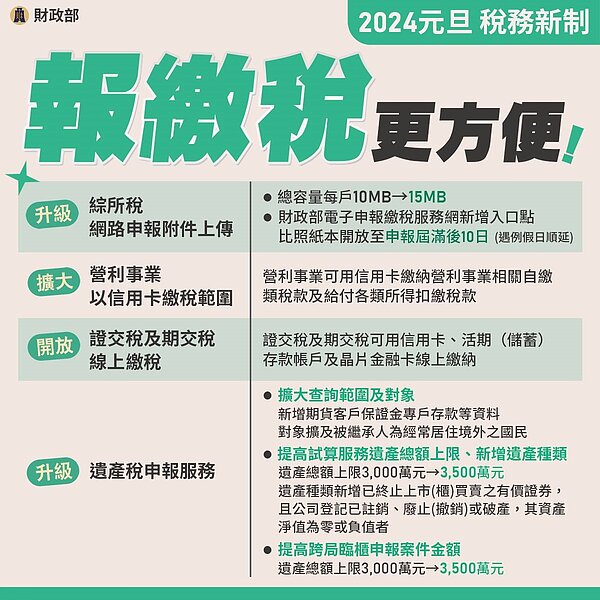

「申報」跟「繳稅」是2回事!

財政部表示,無論是否繳(退)稅,建議都要申報!而申報常見錯誤之一,就是只繳稅忘記申報,民眾採人工、二維申報或網路報稅時,「申報」跟「繳稅」兩個動作都務必要完成!

除非是稅額試算,國稅局已將原本必須由納稅義務人主動提供的申報資料,進行初步試算,只要確認試算內容無誤,並依稅額試算通知書上所載方式繳稅,就視為同意以試算內容完成申報。