文/林左裕

2020年春節起的世界級黑天鵝---源自武漢的新型冠狀病毒(Novel Corona Virus, nCoV),疫情至今(2/10)已導致超過八百人死亡及近四萬人經感染確診,迫使中國對80個城市「封城」或「封閉式管理」, 其中包括北京、上海、廣州及深圳等一線城市,且疫情仍持續擴大中。目前已知此病毒與非典型肺炎(Severe and Acute Respiratory Syndrome,SARS)的基因有八成相同,且其基因序列與蝙蝠有超過九成的相似度,故國際間有此病毒係中國武漢P4病毒實驗室所製造之生化武器的說法。

在此疫情來襲下,普羅大眾所關心的第一件事是生存的問題,其次依序為生計與經濟或投資的議題。然在特效藥被研發出來以前,病毒的突變性(mutation)及疫情規模與期間的不確定性(uncertainty),即可能造成民眾的恐慌(panic),而在恐慌下民眾或投資者的行為即可能趨於不理性(irrational), 對商品或投資標的則呈現搶購或拋售的行為,而導致商品的暴漲或暴跌。現在國際間的「口罩之亂」、甚至可能重演約一年前的「衛生紙之亂」,即是民眾在防堵病毒下的預防(precaution)動機或恐慌行為。

武漢肺炎疫情下的恐慌投資學(示意圖/好房網News記者楊欽亮攝影)

在財務原理中, 投資獲利的基本原則是「買低賣高」,再以持有期間的收益與出售的資本利得計算出投資報酬率。但實務上常見的投資者行為卻是「追高殺低」(buying high and selling low),也因此財務學界遂在近二十年逐漸興起「行為財務學」(behavioral finance),研究投資者不遵循「買低賣高」基本原理的原因(林左裕, 2018)。結果發現,對未來的不確定性或過度樂(悲)觀、甚至是「陶醉感」(euphoria),是導致投資者「不理性」行為的主因,也因此市場才會有「羊群效應」(herd effect) ---即跟著大盤買或賣的行為。

投資者不理性或恐慌的行為不僅對市場可能產生衝擊,嚴重時更可能造成崩盤。以銀行存款為例,若負面資訊對某銀行或整個銀行體系不利, 則存戶的恐慌可能引發擠兌潮, 而在銀行的存款準備率多僅為原始存款額的二成以下時, 以往的銀行常因民眾的擠兌而倒閉,國際間遂於近一世紀內建立起「存款保險」(deposit insurance)的機制,旨在建立存款戶對銀行體系的信心而不致因恐慌而有「錯殺」的行為。2008年金融海嘯來襲時,我國之存款保險即自原來的150萬元提高至300萬元, 最後提高至全額保險,才有效地擋下民眾的擠兌潮。

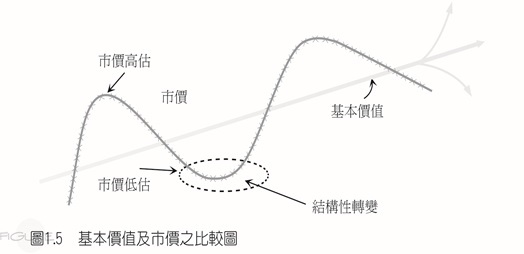

但多數其他的投資標的(如股市或房市)則沒有類似存款保險的防禦機制或防火牆,因此投資者在防禦疫情來襲的期間,可同時關注投資標的在疫情結束前的基本價值(fundamental value)或實質需求與購買力,基本價值可以過去四季(儘可能係已達成但未發放)的淨收益(如每股盈餘或淨租金)除以投資者本身的要求投報率而得,投報率則與市場利率、投資者之風險承受度與標的之風險溢酬等有關。所得之基本價值再與市場價值比較後,即可進行「買低賣高」的決策,此時點仍視市場波動及緩滯的程度有關,由附圖中即可看出,若基本價值呈穩定成長趨勢,在市場波動下即呈現出買進或賣出的時機,讀者可掌握住此基本原則,在此波疫情來襲及未來大盤震盪時,做出正確的投資決策, 也才不會成為最後一隻老鼠。

基本價值與市價之比較圖(資料來源:林左裕(2018) 不動產投資管理(第六版), p.9。)

")