記者林潔玲╱台北報導

遺贈稅自今年5月12日起適用新累進稅率,實施至今已滿月,觀察遺贈稅申報情形,其中贈與稅已有適用新稅率案件。財政部國稅局表示,民眾申報贈與稅須留意,今年申報可能跨新舊制稅率,計算應納稅額,可減除三項目,包括「累進差額」、「新舊制差額調整金額」及過去「已納稅款」。

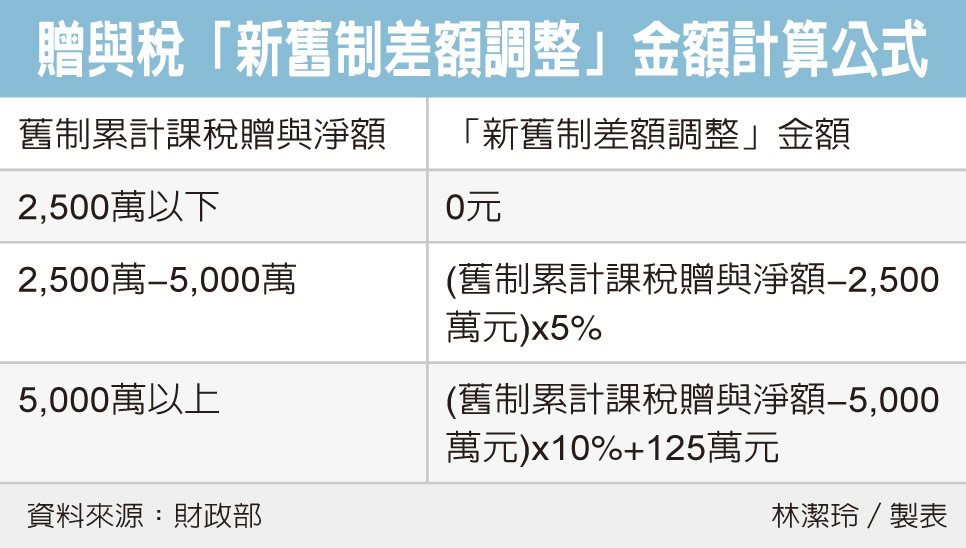

贈與稅新舊制差額調整金額計算公式

被繼承人死亡日或贈與行為發生日在2017年5月12日以後的案件,稅率從單一稅率10%調整為三級累進稅率,分別為10%、15%及20%。觀察贈與稅申報狀態,台北國稅局金額相對大、北區國稅局件數相對多。

以贈與發生日來看,自5月12日至6月中旬有2,519件,其中有九成皆屬於220萬元以內的免稅案件,稅率10%則有198件、稅率20%的則有一件,稅額約700多萬元。

台北國稅局官員指出,先前民眾預期遺贈稅率將調高,因而提前贈與,預估未來贈與件數與金額成長將會放緩,且較多案件應屬於贈與房產、土地、股票等,落在2,500萬元以下、適用10%,與過去相同影響不大。

贈與稅的應納稅額,是按贈與人「同一年內」贈與總額,減除免稅額及各項扣除額後的課稅贈與淨額,乘以規定稅率減去累進差額,計算全年應納贈與稅額。同時,民眾別忘須再減除同一年內以前各次應納贈與稅額及可扣抵稅額及新舊制差額調整後,為最後的應納贈與稅額。

舉例來說,贈與人老李於2017年3月10日贈與兒子小李現金3,000萬元,減除免稅額220萬元後,贈與淨額為2,780萬元,2017年3月底申報及繳清應納贈與稅額為278萬元。

但老李又於同年6月1日贈與小李現金1,000萬元,則本次應納贈與稅額需加入同年度贈與金額3,000萬元,等於本年度的贈與總額為4,000萬元,減除免稅額220萬,再乘以該級距的稅率15%為567萬元。

遺贈稅速算公式