好房網News記者王震濂/台北報導

近期不少購屋族在申請房貸時發現一個新現象:銀行給的鑑價與最後實際成交價的落差正在擴大!越來越多案例顯示,不少買方在談好價格後送件貸款,卻發現銀行評估的房屋價值比成交價低,導致貸款金額不足,不得不增加自備款,房仲與銀行業者坦言,這種現象在2025年下半年後就開始出現甚至增加,銀行保守放款已逐漸成為2026年房貸市場的新常態。

根據房仲業者觀察,在部分熱門區域,例如雙北市或科技產業帶周邊,新案與中古屋成交價格仍處於相對高位,但銀行評估房屋價值時,往往採取更保守的計算方式。結果就是鑑價金額常比成交價低5%至15%,部分個案甚至更高。對購屋族而言,若原本預期貸款八成,如今可能只剩七成甚至更低,購屋資金壓力明顯增加。

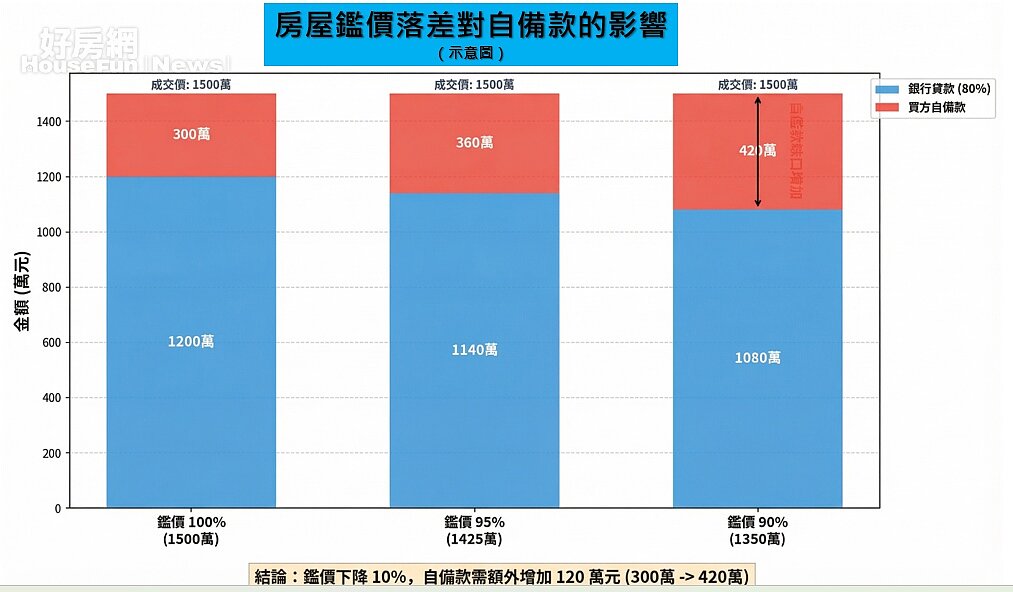

鑑價與成交價落差拉大,對購屋族最直接的影響就是自備款提高。假設一間房屋成交價為1500萬元,若銀行鑑價只有1350萬元,且貸款成數為八成,實際可貸金額就會從1200萬元降至1080萬元。

以下為常見案例示意:鑑價只要下降10%,自備款可能增加百萬元以上。

銀行鑑價轉趨保守,從近期的法說會中就可以發現,背後主要與房市風險控管與政策監理壓力有關。近年主管機關持續關注金融機構不動產放款集中度,部分銀行房貸占比仍偏高,因此在授信審查上更謹慎,10日召開2025年第四季法說會的永豐金控,總經理朱士廷就直言,預期銀行端在房貸放款上將持續謹慎。(參考:央行3/19開會前風向變了? 銀行預警:8字態勢)

銀行進行房屋鑑價時,通常會綜合評估多項因素,包括:

●周邊近期實價登錄成交價格

●社區成交流動性

●房屋屋齡與建商品牌

●區域供給量與未來推案

●房市景氣循環位置

金融業者也提醒,房貸市場進入「審慎放款」階段,未來銀行授信將更重視借款人收入、負債比與房屋地段。若房市進入盤整期,鑑價與成交價落差可能持續存在。

整體而言,市場逐漸從過去「房價主導貸款」的模式,轉變為「銀行風控主導貸款」的新階段。對購屋族而言,在看屋與議價時,做好貸款評估的重要性越來越重要,像是借款人收入、負債比與房屋地段,了解銀行鑑價邏輯,將成為未來買房的重要功課。