好房網雜誌2024年9月號/撰文:陳舒曼、圖片:Shutterstock

特點1:全國歸戶

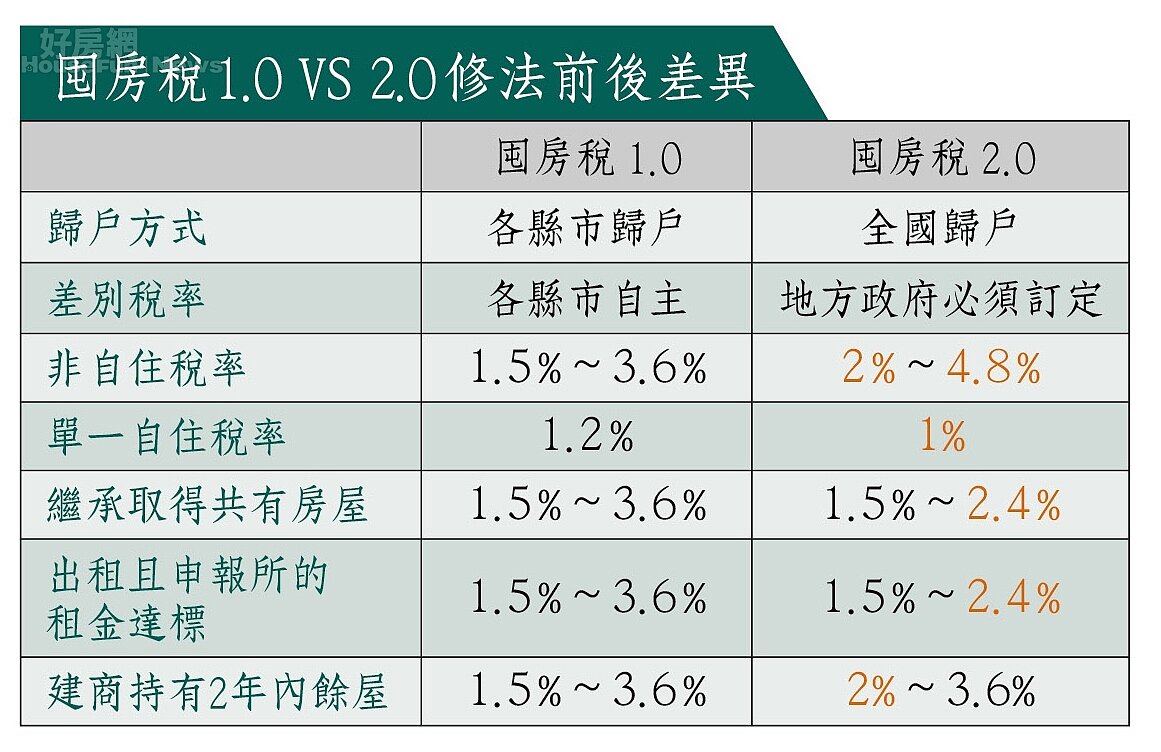

囤房稅2.0和過去版本最大差異是從縣市歸戶改為全國歸戶,也就是說,過去民眾只要在各個縣市持有的房屋數控制在三戶以內,且設定為自用,通通都可以適用自用住宅稅率,第四戶開始才會被列為非自住用。現在改為全國歸戶後,不管持有的房屋坐落在任何縣市,都會全國統一計算,這對於在各縣市擁有許多不動產的多屋族群衝擊最大。

舉例來說,小陳在全台各地有不少房屋,其中在台北市有三戶房子,修法前,透過親友設籍等方式設定為自用住宅,這三戶就都可以採用自用稅率1.2%。他在高雄、台南也都各有三戶房子,也可與台北同樣的方式皆設定為自用住宅,如此一來,因為房子數量巧妙控制在每個縣市不超過三戶,就不會被歸類為非自用住宅。但修法後,採全國歸戶方式,小陳就會被直接認定為擁有九戶房產的稅率來課稅。

特點2:鼓勵自住

囤房稅2.0將自住戶數維持在三戶、稅率1.2%,於此同時,為了鼓勵民眾購屋自住,全國單一自住房,也就是只有一戶自住房屋者,房屋稅率就從1.2%調降至1%,減輕單一自住者負擔。

特點3:鼓勵出租

對於出租且申報租賃所得達租金標準房屋,或繼承取得共有住家用房屋者,則將稅率調降至1.5%至2.4%。

特點4:上調非自住稅率

針對第四戶開始的非自住住家用稅率,稅率將由過去1.5%至3.6%上調至2%至4.8%。

特點5:強制地方訂定差別稅率

值得注意的是,房屋稅其實屬於地方稅,最後的差別稅率,仍然得經由各縣市政府來訂定,過去其實多數台灣地方縣市都沒有訂定囤房稅,此次修法後,中央就規定地方政府都得採用差別稅率。