好房網雜誌2026年4月號/撰文:丁一芬、圖片:Shutterstock

根據市調單位最新統計,今年六都及新竹地區的329檔期總銷金額僅約5512.4億元,與去年同期相比大幅蒸發了2700億元,年減幅高達33%,寫下自2018年以來的新低紀錄,進場個案數也大幅萎縮至261件,年減24.6%,數據顯現出,在資金水位緊縮與政策高壓下,建商推案信心已出現明顯斷層,傳統的檔期效應在今年近乎失靈。

住展雜誌統計今年北台灣新案329檔期推案預估量,房市冷氣團未散,建商進場腳步緩慢,落至約1435.一億元,創15年以來新低,上次低檔為2011年的1369億元,較去年同期已為低迷衰況再減208.1億元,年減12.7%。

北台灣投資重鎮推案不樂觀

竹北靠200億大案逆勢寫下新高

住展雜誌企研室總監暨發言人陳炳辰指出,觀察北台灣329檔期推案資訊,近年平均的推案量約在2000多億元,未達標的疲弱時間點出現在像房地合一稅首波實施的2016年、新冠疫情來襲的2020年、平均地權條例修法的2023年,再來就是籠罩在貸款不易、央行第七波打房政策低氣壓的去年與今年,至於論及十多年前因為房價、開發地段等時空環境不同,當然會不比現今量體,更顯示今年連1500億元都不及的局面相當難堪。

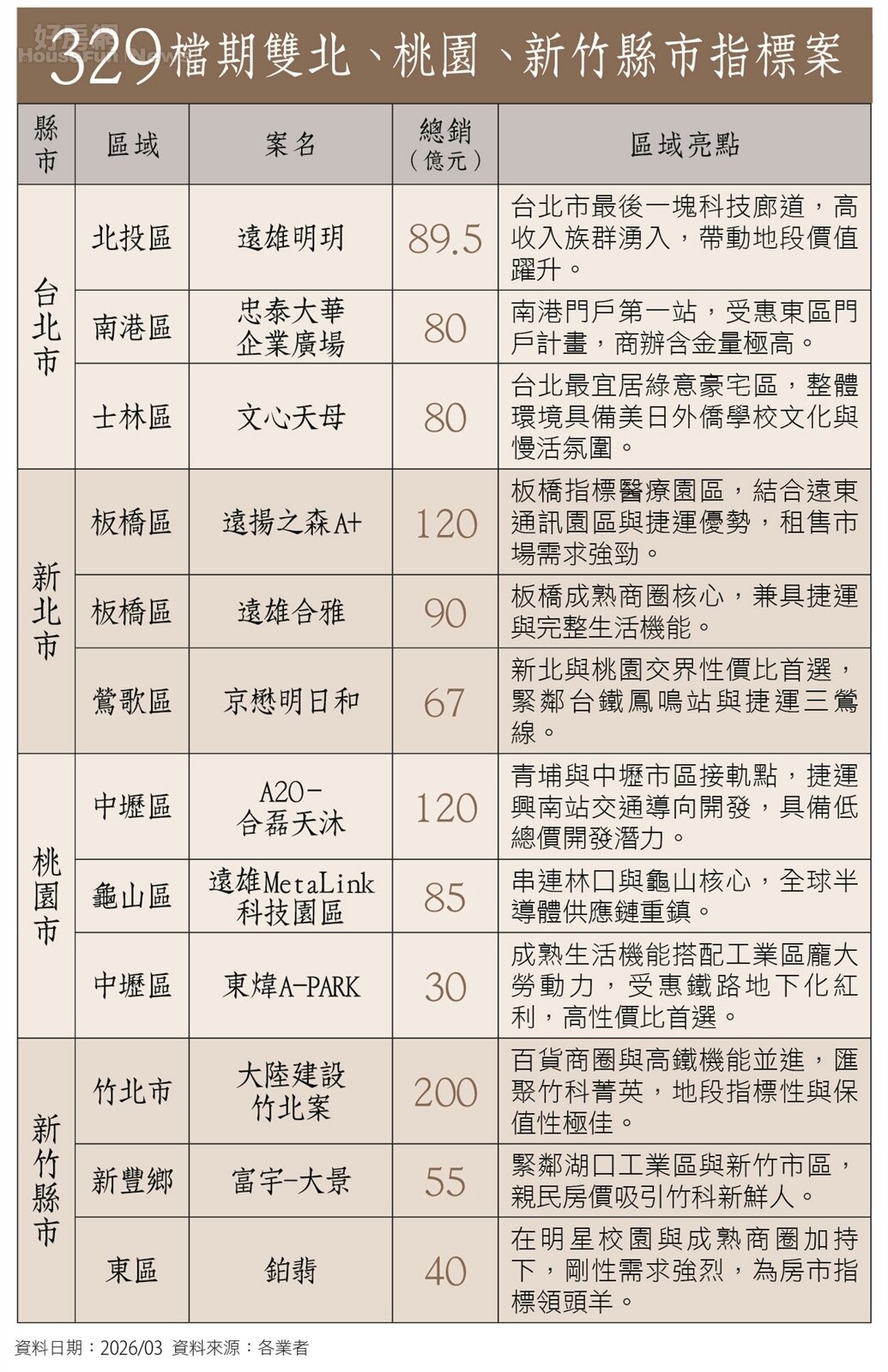

今年北台329檔期量不意外以全台住宅量體最多的新北市居冠,房市寒流下瘦死的駱駝比馬大,估為580.5億元,還是有百億元指標案,出現在板橋區遠東通訊園區、中和區新店溪左岸、林口區家樂福生活圈,惟各有延推、改產品規格等因應景氣的情況,而三重區、板橋區、中和區三熱區公開案數多,地段穩健讓建商推案較有把握,但都難與一般常態時期相比。

桃園市與台北市都推出300多億元的案量,桃園市在此檔期估為357.6億元,百億元大案是中壢區捷運興南站一帶的寶佳建設新案,另有龜山區A7重劃區的遠雄建設廠辦案估有80多億元,還具看頭。而中壢區是桃園市推案個數最多行政區,一片逆勢中助攻南桃園成為亮點,可惜除了指標案外,大多在四十億元以下量體,北台灣的投資重鎮並不樂觀。

首都台北市估推325億元,沒有百億元案,稍有規模逾50億元案量有三,位於北投區北士科重劃區與士林區的天母地區,餘案皆在30億元以下,台北市的高房價在銷況上不易求快,不少舊案尚未完銷,正逢劣勢當下也就更不積極布局新案。

二線城市宜蘭地區與基隆市對於檔期的反應不強烈,按照建商自行規畫推案,如今更是退避三舍,宜蘭地區這段時間預期總案量僅21億元,然而特別的是基隆市在七堵區一新案推上83億元,比新竹地區總量還高,傳出建商背景厚實,一案定江山亦拉抬區域房市話題。

值得注意的是,在全台一片冷風中,新竹地區成為唯一的異數。受惠於總銷達200億元的「竹北大陸建設案」正式公開,帶動新竹地區總銷金額直逼750億元,逆勢寫下新高。該案因鄰近竹北大遠百且具備品牌力,市場甚至傳出成交行情將挑戰三位數大關,這讓新竹與雙北蛋黃區的房價距離再次拉近,形成「蛋白熱、蛋黃冷」的特殊局面。

台中海線退燒崇德及十四期成新戰場

台南推案創新低高雄量能小跌作收

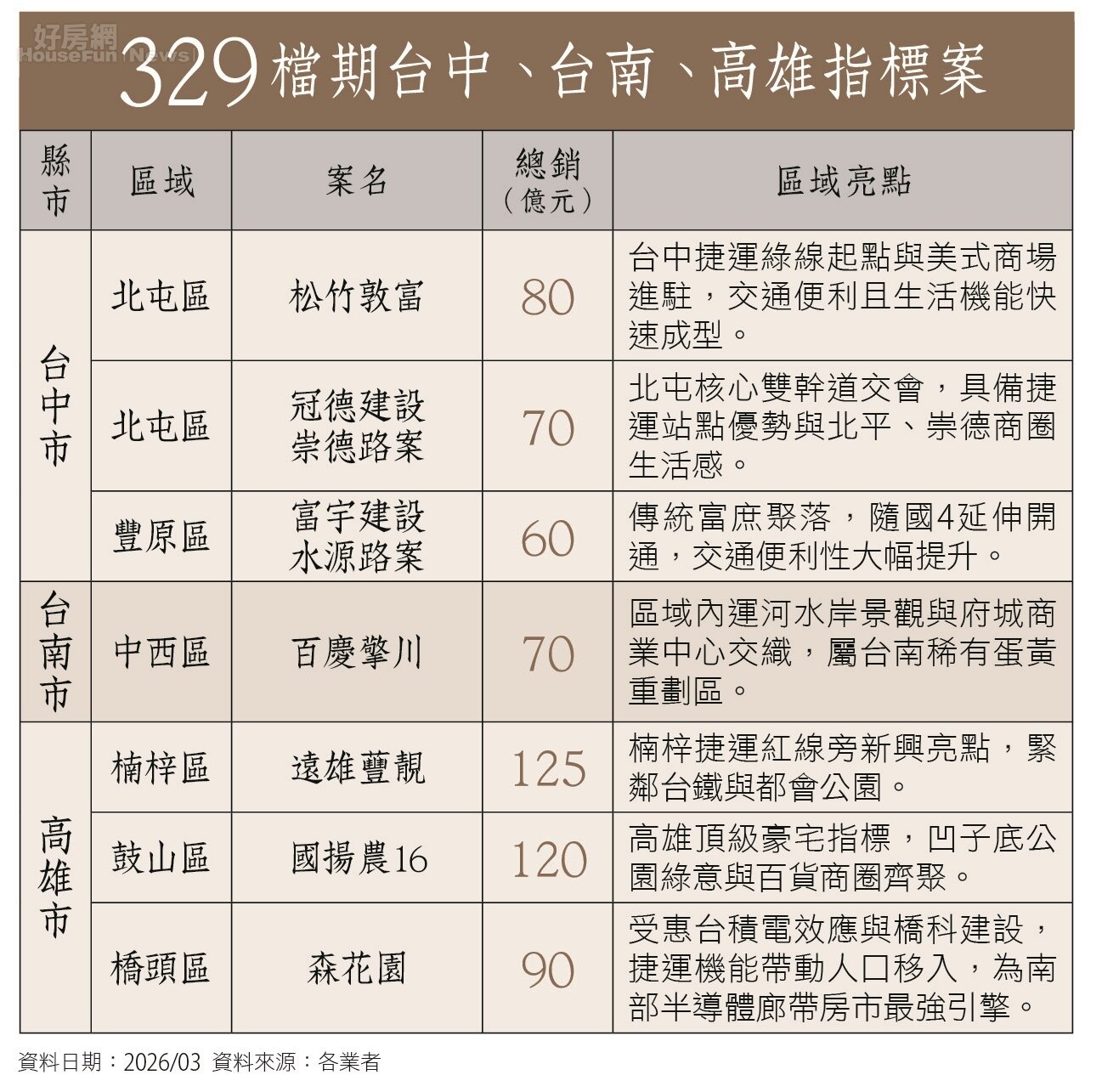

相較之下,中南部市場則呈現熄火狀態。根據統計,台中市今年329檔期總銷約884億元,為統計以來首度跌破千億大關,年減幅逼近4成,過去房價過熱的海線重災區,在此檔案量縮減更為顯著,不過,推案動能仍穩定向核心地段與重大重劃區靠攏,北屯區便占了台中整體推案量約一半,市場焦點主要鎖定在機能成熟的「崇德生活圈」與最熱門的「14期重劃區」,觀察發現多家品牌建商在此逆勢積極布局。

在崇德一路周邊,指標大案「富宇映月」總銷高達150億元,為本檔期全台中規模最大,規畫2至3房產品,總戶數達622戶,具備極強的市場指標意義;冠德建設則採取先建後售模式推出「崇德綻」,規畫3至4房產品鎖定菁英換屋族,總銷約70億元,顯現對成熟蛋黃區地段價值的信心。

14期重劃區作為台中近年推案的主戰場,今年329檔期亦有多家品牌建商如精銳、順天、惠宇、新業、磐興等陸續曝光,其中,精銳建設於具備低密度豪宅特質的「敦和段」推出新案,主打均質3房,總銷約25億元;順天建設則選址於水湳生態公園延伸的「仁平段」推出新案,預計總銷約36億元。

台南市亦創下新低,整體總銷金額不到百億元,高雄市則表現相對持穩,雖然交易量疲軟,但有國揚、遠雄等大型建商在楠梓與鼓山推出兩檔百億大案撐盤,使量能僅以小跌作收,即便目前市場有少數蛋黃區或品牌個案,銷況能突圍而出,但大環境轉弱已是不爭事實,過去案案熱銷的榮景早已不再,取而代之的是對價格精打細算的自住客當道,因此現階段無論是建商或代銷,所關注的並非如何再創高價,而是在利潤及讓利之間找出平衡,才能夠打破僵局,加速建案去化。