黃怡樺╱台北報導

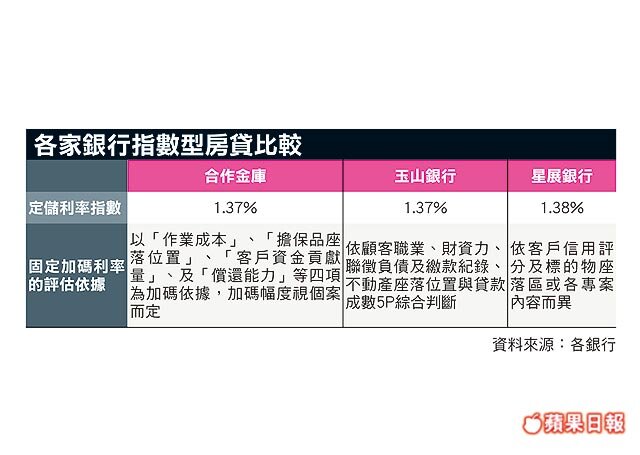

玉山銀行指出,目前市場上銀行大都採用5~7家大型行庫一年期定期儲蓄存款利率平均值作為房貸利率之定價基礎,一般將此平均值稱為「定儲利率指數」。

定儲利率指數常見分為;一個月定儲利率指數、三個月定儲利率指數。民眾在申辦房貸時可諮詢受理銀行,並可選擇房貸利率為每月調整或每三個月調整。

簡單說,指數型房貸利率為定儲利率指數加上固定加碼利率。其特點是「定儲利率指數」隨著市場利率變動,當定儲利率調降,房貸利率也會隨著調降,反之,利率調升時,指數型房貸也隨著利率調升,此時消費者須付出較高的利息成本。

台灣房屋智庫執行長劉怡蓉表示,「固定加碼利率」會視擔保品所在的區域位置、申貸戶與銀行的資金往來情形,及申貸戶償還能力等條件有所增減。玉山銀行表示,若借款人可以提供個人名下的擔保品,如上市櫃股票、定存單及不動產等,就可爭取到較優惠的利率。

劉怡蓉指出,指數型房貸的指標利率由市場決定,而非單一金融機構,所以個別銀行所提供的同質商品,利率差異小,是指數型房貸具公開、透明、客觀的商品優勢。

合作金庫銀行表示,民眾除比較銀行間利率的高低外,其實還要精算各項手續費,例如開辦費、徵信查詢費、代償費、每年帳戶管理費等,種種費用都會增加貸款成本。