經濟日報 記者翁至威/台北報導

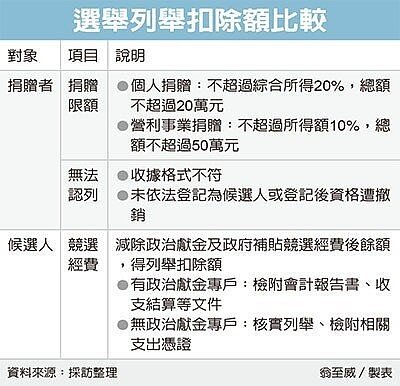

九合一選舉將在年底登場,愈來愈多企業和個人捐款給特定候選人,相關捐助款的報稅方式,KPMG安侯建業聯合會計師事務所稅務營運長張芷表示,對政黨、政治團體及擬參選人的捐贈,個人及營利事業規定並不相同,以總額而言,個人可節稅金額每戶以20萬元為限、營利事業則達50萬元。

納稅義務人捐贈候選人或政黨的各項捐贈,雖可以報稅,但在限額等方面有不少限制,常受到忽視。張芷表示,從個人方面來看,相關捐贈可在申報所得稅時,作為當年度列舉扣除額,但必須注意的是,每一申報戶可扣除的總額,不得超過當年度申報綜合所得總額的20%,且捐贈總額則不得超過20萬元;且如是對同一擬參選人的捐贈,每年捐贈總額不得超過10萬元。

選舉列舉扣除額比較。圖/經濟日報提供

如果換成營利事業的捐贈,規定又不一樣。企業可以在申報所得稅時,將捐款作為當年度費用或損失,可減除金額不得超過所得額的10%,且總額不得超過50萬元。

納稅義務人還必須特別留意的是,如果沒有依法登記為候選人,或登記後候選人資格經撤銷的話,將不予認定。另外,捐贈政治獻金也要記得索取收據,如未取得或是收據格式不符,則無法列舉扣除。