工商時報記者李娟萍/台北報導

AI與雲端拉貨續強,記憶體價格上行周期仍在延續。陸資券商廣發證券以「存儲:再跳一支舞」為題指出,2025年第四季DRAM合約價已季增約45%,2026年第一季仍可能再漲25~30%,主因原廠以「間歇性暫停報價」控節奏、維持緊俏。

即使三星、SK海力士等原廠推進1C世代擴產,新產能也要到2027年才較有感,短期供給新增量有限。

記憶體行情的支撐力道,正從短期搶貨走向「長約鎖價」。廣發證券指出,雲端服務供應商(CSP)正把記憶體庫存由不足兩個月,拉高到三至四個月,並提前洽談2027年前後長約。

市場甚至傳出,Meta、Google與三星磋商長達五年的供貨協議,企圖在AI擴建周期中,先將記憶體供應與價格底部鎖住。

然而,雲端長約撐住原廠出貨與報價同時,消費端承受更直接的成本擠壓。據DIGITIMES調查,2026年全球智慧手機出貨,由年增2.8%,下修為年減1.6%。

DIGITIMES點名,DRAM、NAND價格上漲,不利低價機供應;而GenAI手機需要更高算力處理器與更多記憶體,等於再把成本壓力往上疊加。

DIGITIMES並預估,2026年中國大陸手機市場出貨將年減3.0%,成為整體動能轉弱的重要因素;蘋果、三星相對能吸收記憶體漲價衝擊,出貨仍有年增,但部分中系品牌與新興市場導向品牌壓力更大。

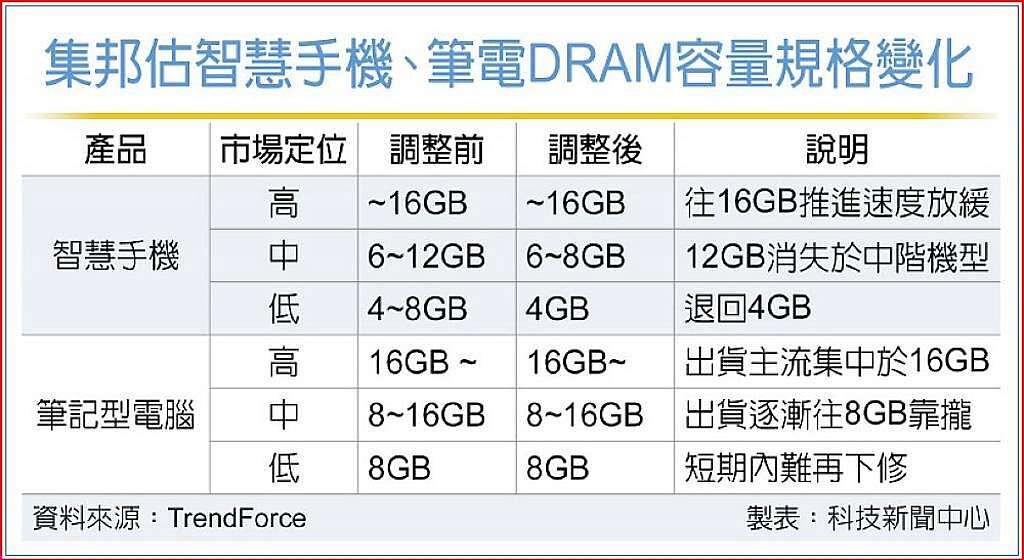

面對記憶體成本飆升與配額緊縮,供應鏈人士直言,因應策略只剩「被迫降規、少用一點」,例如儲存容量由512GB下修到256GB,或在容量、規格與交期上讓步,以換取可交貨條件。

法人指出,2026年記憶體供應仍偏緊、成本續漲壓力不減;雲端與AI享受高獲利紅利的同時,手機與PC等高彈性消費品,被迫以降規、吸收與延後換機,消化漲價衝擊。

原文出處 【記憶體漲不停 衝擊手機鏈】