工商時報記者巫其倫/台北報導

中央銀行第一季理監事會決議,提高第二戶貸款上限,從5成提高至6成,後續房市資金流向出現變化,換屋族資金似乎開始進場。根據央行最新信用管制資料,約14億元是第一季央行鬆綁第二屋房貸成數上限後撥貸,若以上限6成回推,等於有約24億元的房市交易金額,於政策鬆綁後隨即錢進房市。

央行至2024年第三季底推出七波信用管制,其中,第七波新增「有房無貸」以及調降第二戶購屋貸款成數,因兩者占購屋貸款人數比重高,且多屬投資甚或投機目的,當時被市場評為「金龍海嘯」,甚至是史上最嚴厲管制。

但今年第一季決議小幅鬆綁,將第二戶購屋貸款成數上限放寬至6成,被市場視為試探性鬆綁訊號。但目前高價住宅、第三戶以上房貸及建商餘屋貸款等限制仍維持嚴格規範,顯示央行對投資性需求仍保持高度警戒。

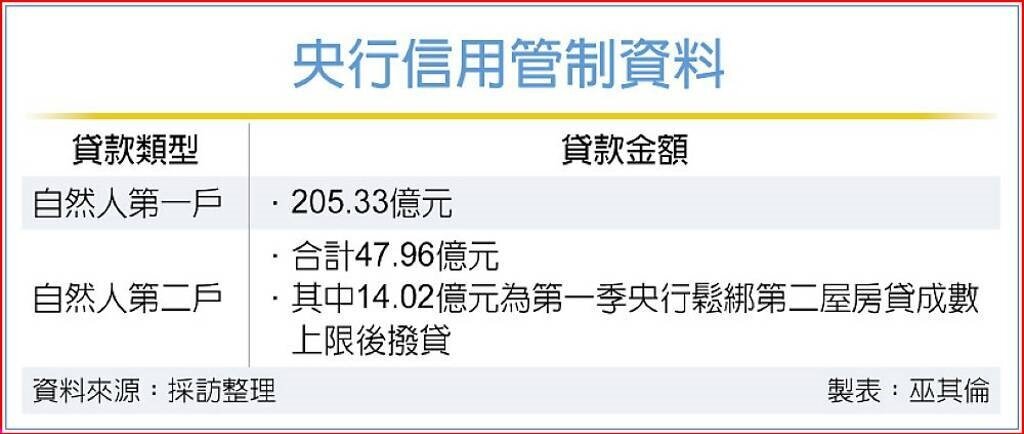

央行每月更新本國銀行新承做受限不動產貸款情形,統計至4月底止,自然人第一戶房貸撥款金額達205.44億元,與去年同期158.89億元相比,增加近三成的29.2%,反映市場信用資源持續流入首購族,第一戶貸款金額仍上揚。

相較之下,自然人第二戶房貸撥款金額,今年4月總計達47.96億元,與去年同期的44.78億元相比,仍年增7.1%。其中近48億元中有14.02億元為首季第二戶房貸成數上調後撥貸。

觀察適用第一季貸款成數上修的第二戶受限貸款中,加權平均貸款成數為58.26%。若以成數上限6成推算,等於有約24億元的房市交易金額,於政策鬆綁後隨即停泊到房市,換屋族最受惠。

業者分析,政策只是小幅鬆綁,目前房市景氣仍是盤整階段,且因2月有春節因素,導致3月遞延撥付的案件較多,4月第二戶撥款金額較3月反而下降,但相較去年4月仍上揚,顯示政策放寬仍有利市場環境,但由於金額僅14億餘元,並未因政策放款,導致資金快速湧入房市。

後續市場關注房市管制是否持續放寬。有學者認為,若過早鬆綁,可能又重新刺激市場預期,現階段央行最希望達成的仍是房市軟著陸,連二季大鬆綁的可能相對較低。

原文出處 【央行微鬆綁 24億流向房市】