EBC地產王

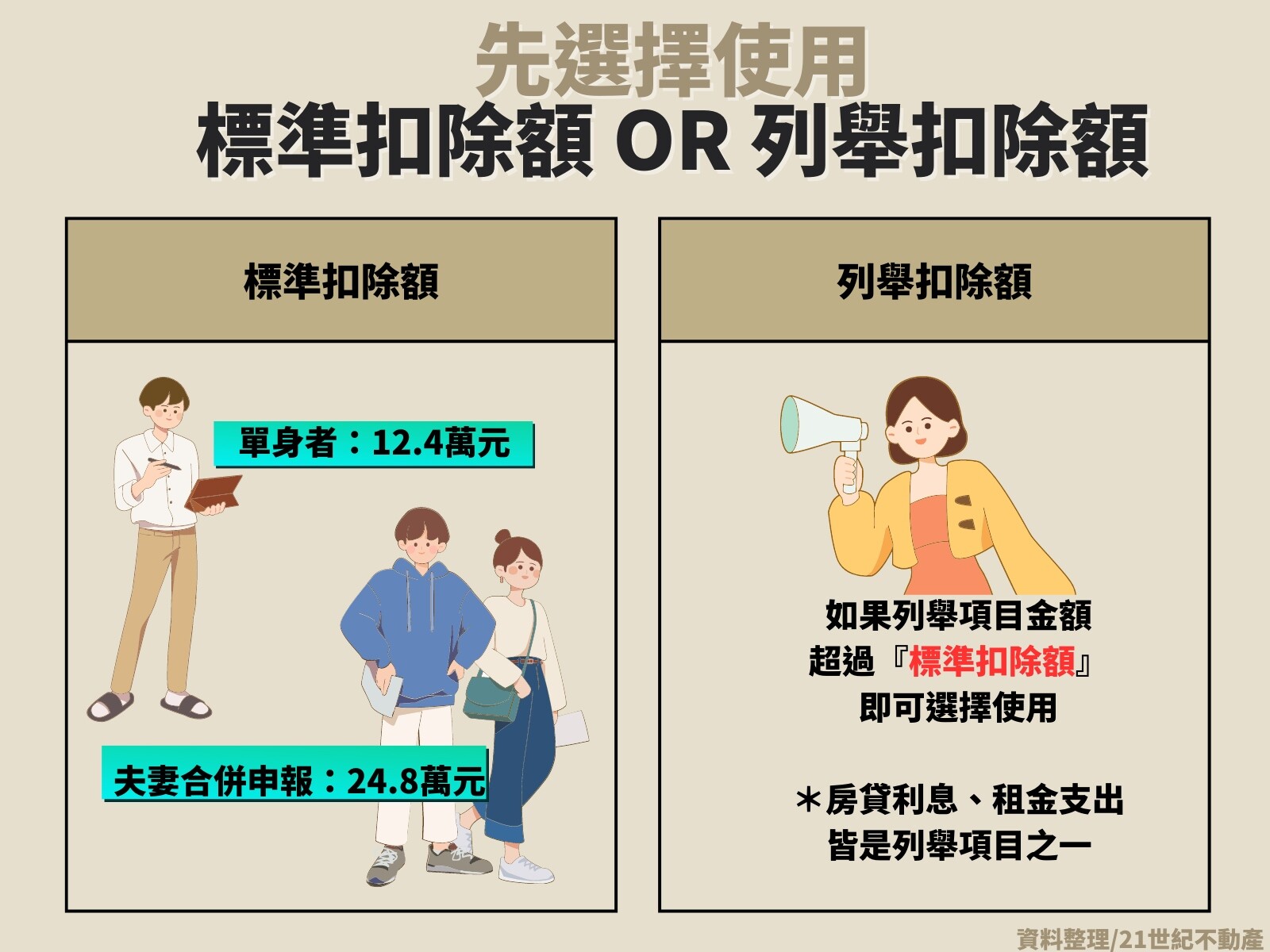

隨著5月的來臨,綜合所得稅申報季節即將開啟。對於民眾來說,如何在合法範圍內聰明節稅成為了關注的焦點。21世紀不動產企劃研究室指出民眾在試算個人所得申報時,如果列舉項目有超過「標準扣除額」,即可選擇「列舉扣除額」減低所得稅負擔,「房貸利息」及「租金支出」就是其中一項列舉項目喔,了解相關的稅務政策和合法節稅方式,能夠最大限度地減少稅務負擔。

房貸利息最高可列舉扣除30萬元

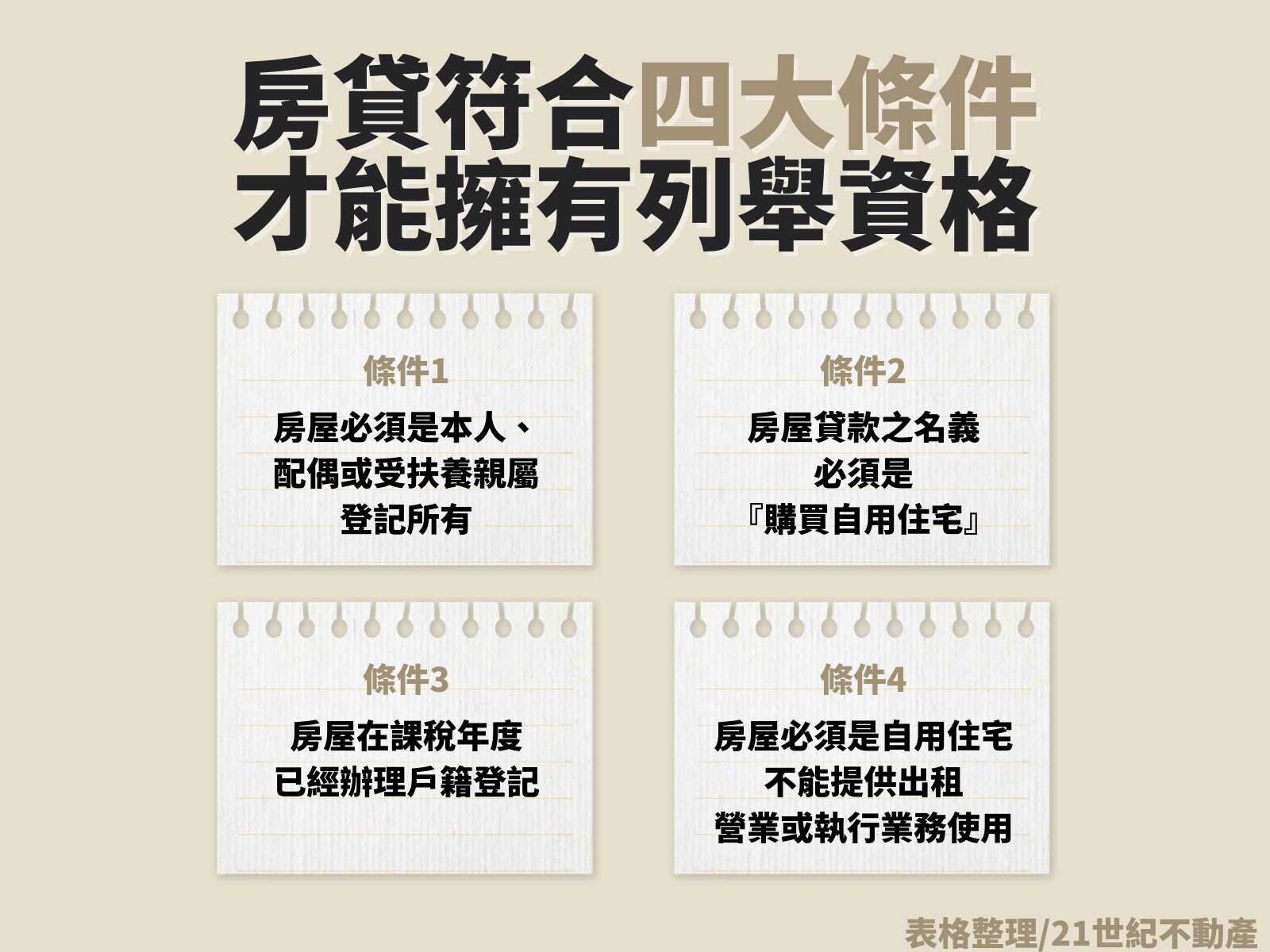

在申報綜合所得稅的時候,標準扣除額單身者是12.4萬,夫妻合併申報是24.8萬。如果是本人、配偶及申報受扶養親屬可將自住用途的房貸的利息支出申報列舉扣除,每一個申報戶以一間房子為限,且這間房子必須沒有出租、供營業或執行業務使用,扣除數額是把當年度實際發生的利息支出減去儲蓄投資特別扣除額後剩下的餘額申報扣除,列舉扣除的數額最多不能超過30萬元,按照綜所稅率5%-40%計算,最多可以省下12萬元的稅金。(例如A某111年度自用住宅借款利息支出180,000元,但也有儲蓄投資特別扣除額100,000元,那麼A某111年度可以列舉扣除的數額是180,000-100,000=80,000。)

出租房屋報稅有一套 社宅包租代管還可減稅

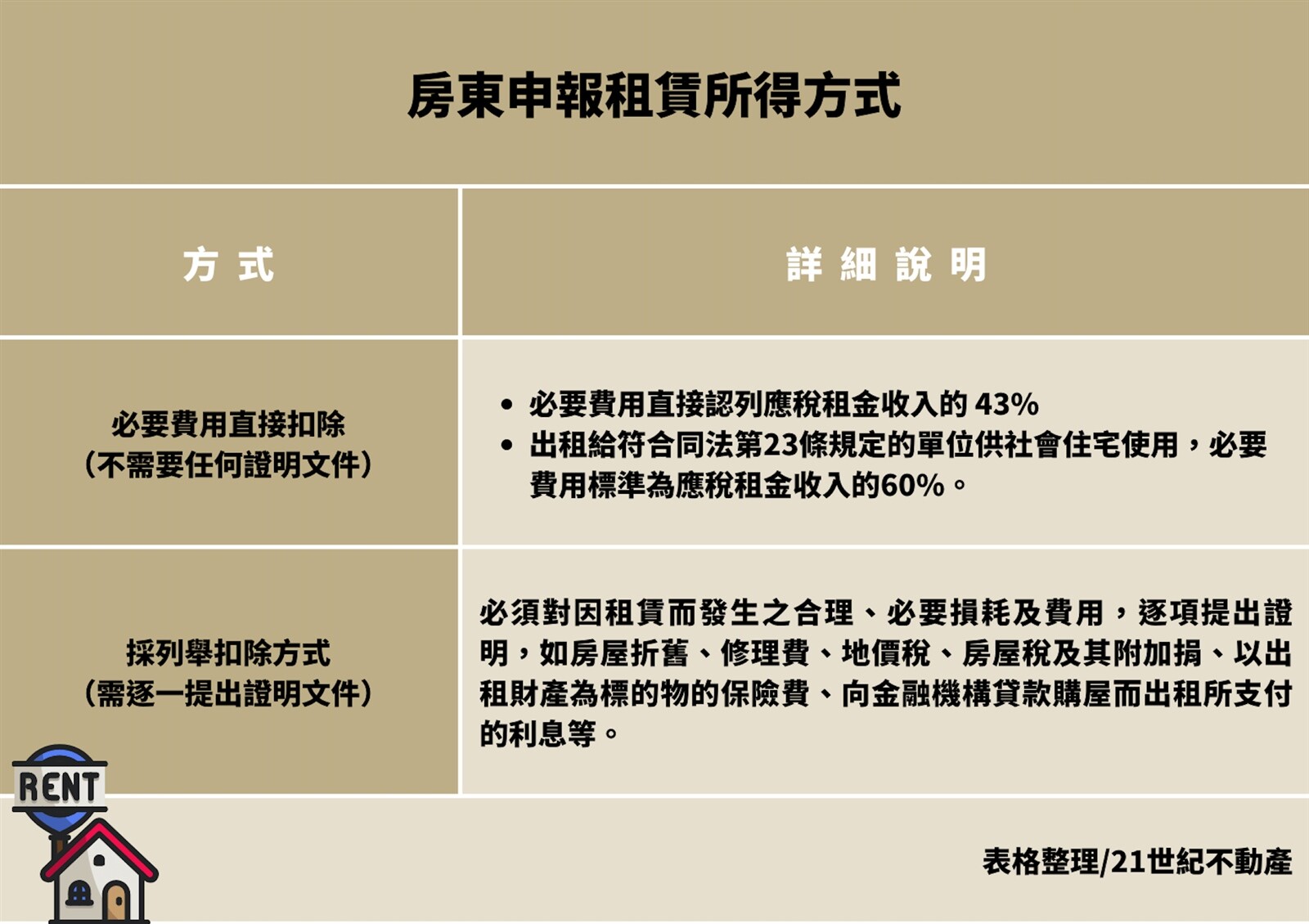

對於擁有房屋並且出租的房東來說,個人綜合所得稅其中一個項目是「租賃所得」,房東報稅時的實際租賃所得額=整年度「租金收入」減去 維護房子「必要耗損+費用」。房東如果將合法建築物提供作包租代管社會住宅,或將房子出租給符合租金補貼資格的房客,經主管機關認定為公益出租人,全年租金收入可減除每屋每月免稅額1.5萬元後再減掉必要損耗和費用後的餘額來申報房屋租賃所得。此外,各縣市政府為鼓勵公益出租人而提供房屋稅、地價稅等稅賦優惠,例如:臺北市自109 年7 月1 日起,比照單一自住房屋,再加碼調降房屋稅,相當稅率再降至0.6%,以鼓勵愛心房東。該必要損耗及費用可逐項舉證申報,如不逐項舉證申報,則必要費用標準為應稅租金收入的43%;若出租給符合同法第23條規定的單位供社會住宅使用,必要費用標準為應稅租金收入的60%。

租房族最高可列舉扣除12萬元

租金支出應納稅額可以作為綜合所得稅申報的列舉扣除項目之一,納稅人本人、配偶及申報受扶養直系親屬在中華民國境內租屋供自住且非供營業或執行業務使用者,其所支付之租金,每一申報戶每年扣除數額以12萬元為限,租屋族可以確保將所有合法的租金支出納入申報,從而減少應納稅額,達到合法合規節稅的目的。

21世紀不動產企劃研究室襄理董家菱提醒,租金跟房貸利息只能擇一作為列舉扣除項目,並且,不管是房貸族或是租屋族都應留意避免違法違規的逃稅或避稅行為,如虛報費用、過度抵減、逃漏稅等行為,這樣的行為一旦被發現將會面臨補稅、滯納金、利息甚至罰鍰。因此,合法合規地進行節稅規劃,遵從相關的稅務法律法規,是非常重要的。

延伸閱讀

● 逆風狂讚「高公設比很不錯」!網揭盲點:完全兩回事

● 統一打造大型商城 砸10億投資台中11期 專家看漲2~3成「房市強心劑」

● 管理費風波持續延燒!管委會籲外送員「該休戰」網:根本提油救火

● 新加坡突襲打炒房「連夜宣布加稅」 網讚:殺房蟲個措手不及

● 竹北建案再現天坑 鄰房憂塌陷 結構技師坦言「業界少見」

● 駁斥修法打假球!花敬群:房價下跌勢在必行