經濟日報 記者蘇秀慧/台北報導

財政部昨(31)日核釋,受贈自配偶因繼承取得的房屋、土地,且被繼承人取得房屋、土地時點是在2015年12月31日以前,原應依房地舊制課稅,但在符合自住優惠要件情況下,得選擇改按房地合一課稅新制課稅。

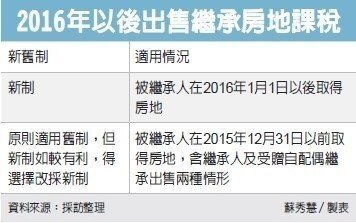

根據規定,出售2016年1月1日以後取得的房屋、土地,適用房地合一課稅新制,房屋、土地按實價計算交易所得課稅。

(圖/經濟日報提供)

自住房地並享有優惠稅率,課稅所得超過400萬元部分,稅率10%。舊制則僅就房屋部分計算財產交易所得課稅。

財政部賦稅署副署長吳蓮英表示,被繼承人在2015年12月31日以前取得的房屋、土地,出售時原則適用舊制課稅,但符合新制規定的自住房屋、土地,如選擇新制較有利時,得選擇改按新制課稅。

個人取得配偶贈與的房屋、土地,根據「遺產及贈與稅法」第20條規定,配偶相互贈與的財產不計入贈與總額。

因此,個人出售時,應以配偶間第一次相互贈與前、配偶原始取得房屋、土地之日為取得日,並按配偶原始取得房屋、土地的原因,如出價取得、繼承或受贈,依所得稅法相關規定認定取得日、取得成本及費用課徵所得稅。

吳蓮英指出,配偶原始取得原因為繼承,且繼承取得日是在2016年1月1日以後,而被繼承人取得房屋、土地時點是在2015年12月31日以前,個人出售房屋、土地時,應依舊制規定課稅。

但如房屋、土地符合自住優惠規定且較為有利時,得選擇依房地合一課稅新制規定課稅。

財政部舉例說明,被繼承人甲君2015年12月31日以前購入房地,在2016年1月1日以後死亡,由兒子乙君繼承取得該房地,隨後乙君又將該房地贈與配偶丙君,丙君日後出售該房地時,交易所得依被繼承人取得日認定應依舊制規定課稅。

但如該房地為自住且符合新制適用自住優惠要件,依新制課稅較為有利時,丙君得選擇改按新制規定課稅,這和繼承人乙君未贈與配偶自行出售的課稅方式一致。