工商時報記者黃于庭/台北報導

癌症已連續多年穩居台灣十大死因之首,癌症險理賠金額和占比也是名列前茅,根據國泰人壽統計,近三年癌症險理賠件數占健康險申請件數約2成,且健康險理賠金額前十名,有六項與癌症相關,癌症險理賠金額約占總額70%,顯示癌症治療費用昂貴。

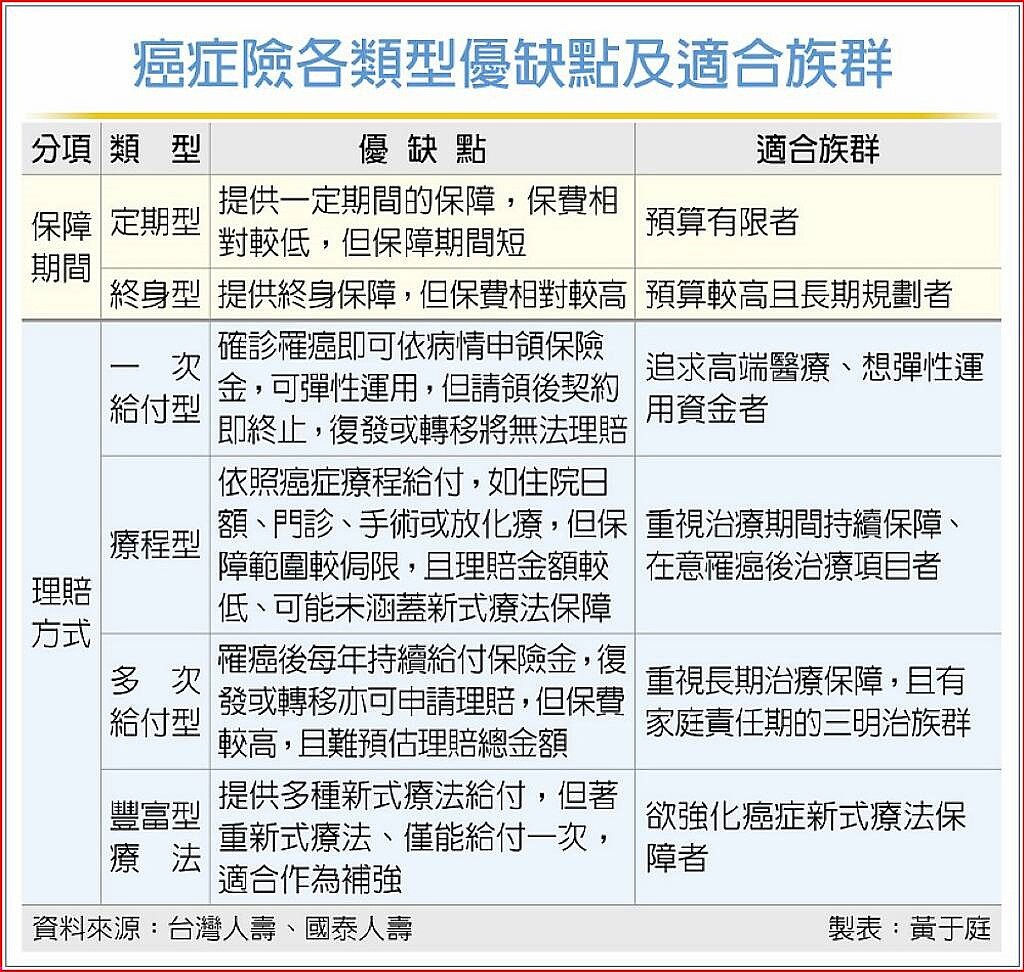

台灣人壽表示,民眾的癌症險需求增加,商品也趨於多樣化,可依保障期間和理賠方式不同,選擇符合需求的產品。

國泰人壽指出,2021年11月1日至今年10月31日的健康險理賠金額排名中,理賠金額最高為女性乳房惡性腫瘤,第二、三名則是氣管、支氣管及肺惡性腫瘤,以及白內障,綜觀前十名約有6項與癌症有關,其他進十大排名的還有肝癌、結腸癌、直腸癌和甲狀腺癌,顯示癌症治療所需費用,確實較一般疾病治療費用高昂。

面對癌症發生率居高不下,癌症險產品設計也不斷多元化,台灣人壽指出,市面上常見的癌症險種類可依保障期間分類,或依理賠方式分類,前者可分為定期型和終身型,定期型提供特定期間保障,保費相對較低,適合預算有限或需要短期保障者,如初入社會的年輕人;終身型則因終身保障,保費相對較高,適合預算較高或有長期規劃者,如壯年或提前規劃長遠風險者。

台灣人壽說明,若依理賠方式區分,則可分為一次給付型,即確診癌症後,依病情程度一次給付保險金,滿足癌症病友對於高端醫療的需求;療程型是按照癌症療程(如住院日額、化療、放療)逐步給付,可在癌症治療期間提供持續保障;多次給付型為罹癌後每年持續給付保險金,提供癌症病友長期經濟支持。

從不同癌症險類型的優缺點來看,國泰人壽提到,一次給付型好處是確診即可申領保險,整筆給付可彈性運用,缺點是請領後契約即終止,若癌症復發或轉移就無法獲得理賠;療程給付型可提供多項癌症治療項目定期給付保險金,但保障範圍較侷限,相對一次給付型的理賠金額較低,且未涵蓋新式療法保障。

多次給付型可因應初次罹癌、復發或轉移時的理賠,但保費較高,且難預估可理賠的總金額;另有豐富型療法,為提供多種新式療法給付,但著重新式醫療,且只能給付一次,較適合做為癌症險補強用。

從各種癌症險商品的受歡迎程度來看,台灣人壽觀察,最受歡迎的是一次給付型,因其在確診後即可即時提供大筆理賠金支援,協助病患及時應對高昂的治療費用;不過,不同壽險公司有各自擅長的癌症險商品,國泰人壽觀察,最多人購買的類型為「多次給付型」防癌保險商品,約占現售癌症商品的67.5%。

國泰人壽建議,除了優先規劃一次型商品,可同步規劃多次給付型商品,不僅可獲得初次罹癌一次金與住院、門診手術保障,還可透過癌後追蹤照護保險金,持續監控追蹤癌症是否復發或轉移。