文/林左裕

美國的通貨膨脹率及貨幣政策對世界金融市場的影響動見觀瞻,自2022年起強勢升息期以抑制通膨後,在去(2023)年底時,通膨已自2022年的高點(8.5%)控制至4%以下,因此市場即開始有降息之預期。但今年已過了四個月,降息的身影仍「猶抱琵琶半遮面」,甚至傳出有地區之聯邦儲備銀行主席「轉鷹」的訊息,在通膨下跌、但聯準會遲不降息的態勢下,市場的預期一再落空,其中主因就是今年年底的總統大選,貿然降息將影響資金的流出,致使美元下跌而不利執政黨選情,此即「政治景氣循環」(political business cycle)效應,值得為讀者深入介紹。

美國利率政策受通貨膨脹影響甚鉅,在2006-07年間,原油價格暴漲至每桶140美元,醞釀「成本推動型通膨」,之後美國升息至近6%,導致次級房貸的違約潮,尤其是浮動利率貸款,此風暴也因次貸相關證券商品出售至全球而演變成全球金融海嘯。

次貸風暴後為了救市,美國遂推出了三次的「量化寬鬆」(Quantitative Easing, QE)政策,大量的印鈔及低利政策,雖推升了股價及房價,但因廠商投資及消費縮手,經濟成長卻緩如牛步。因QE而充斥的資金原本擬自2017年起升息收回至銀行體系,但因當時川普總統連任選舉之考量,因此一再拖延。直到2019年底爆發的COVID-19疫情重挫全球股市後,原擬緊縮的貨幣政策又轉為寬鬆,而且是「無限QE」,又再次大幅地推升股市與房市。

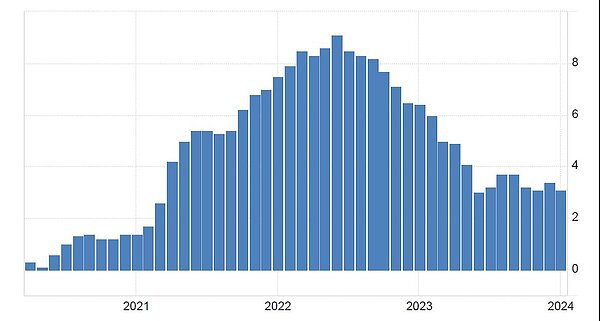

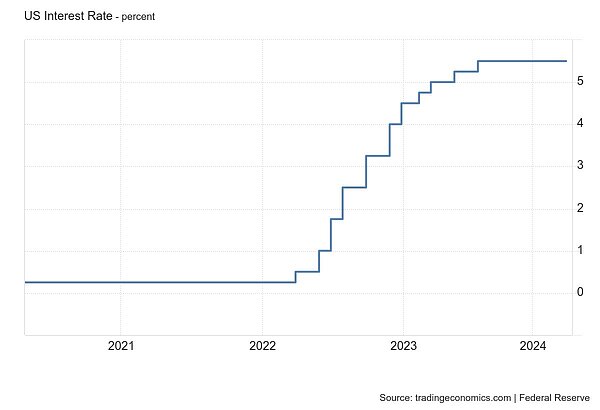

疫情下的封城與隔離,使得供應鏈斷鍊及供給短缺,輔以前十年數度的QE印鈔,終於形成了通膨的「完美風暴」。如圖一所示,美國通膨自2021年第二季起開始攀升,至2022年8月時已逾8.5%,為了控制如脫韁野馬的通膨,美國遂祭出最直接的升息工具,期藉收回市場資金以澆熄蠢動的物價。再由圖二可看出,美國聯邦基金利率(Federal Fund Rate)自2021年底前的0.25%,為抑制通膨而逐漸調升至2023年中之後的5.5%,可看出美國為控制通膨下,猛烈升息的手法與2008年次貸風暴前如出一轍。

但疫情結束後,供給短缺的問題稍歇,高利率政策也已使得通膨降溫,如圖一所示,在去(2023)年底時已降至4%以下,雖未達標(如聯準會要求的2%),但若根據「費雪效應」(Fisher Effect),實質利率(real rate)已明顯大於正值,在基於資金成本鼓勵投資的考量下,理應逐步調降利率。但因愈接近年底總統大選,降息的動作可能會引發之前因高利率而進行「套利」(arbitrage)或「利差交易」(carry trade)的國際資金班師回朝,造成美元幣值下跌,進而削弱選民的購買力、及再引發「輸入性通膨」,如此不僅失去選票,進口物價的上漲亦將再推升通膨的壓力。因此預期中的降息步調即因選舉延後,這就是在美國常見的「政治景氣循環」,即在選前「拚選票」、選後再「拚經濟」的政治與經濟政策間的交錯應用。

對房市、股市及債市的投資者而言,儘管對美利率政策方向的預期正確,但因選舉因素干擾,降息的步調已被打亂,提前佈局的投資者須承擔此期間的利息成本;而想藉「利差交易」賺取利差者,尤應注意投資標的貨幣國家之基本面,以免「賺了利差卻賠了匯差」,因國際間持有外匯存底及流通貨幣的需求,美元才成為全球貨幣中的特例,投資者想再泡製至其他國家貨幣進行套利時應謹慎為之。