文/林左裕

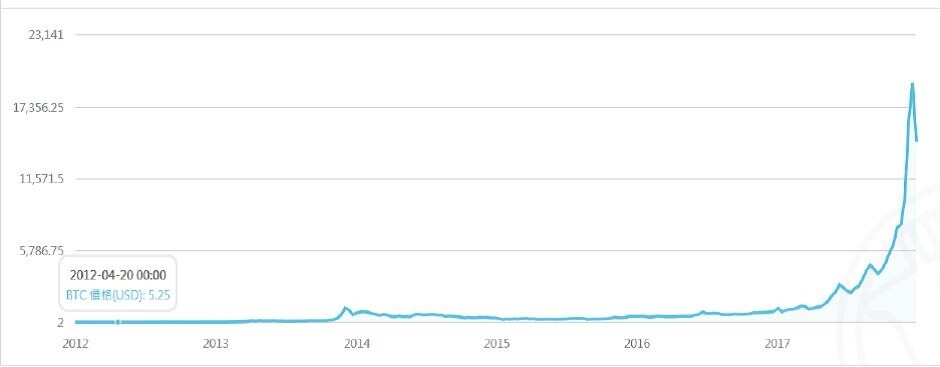

比特幣(bitcoin)自2008年由一名為「中本聰」的人士發表此概念之後, 在2009年上市以來經市場近十年的考驗後, 在去年(2017)年初首次飆漲超過1300美元, 高過每盎司黃金價格。美國芝加哥選擇權交易所(CBOE)於去年12月10日首度開放比特幣之期貨交易,之後持續狂飆,開盤價每單位1.5萬美元,曾在單日漲跌幅超過20%, 最高曾超過1.9萬美元(如下圖所示)。比特幣的飆漲引發各國政府的重視, 多以消極抵制為因應; 而多數國際學者及投資大師亦宣稱比特幣是巨大的泡沫, 甚至是騙局一場。關於比特幣的飆漲及各界的反應, 值得提出探討。

從比特幣的飆漲看不動產價格(取自維基百科/By Darwhaeramboi )

人類最早的交易方式是「以物易物」(bartering system), 但因商品標準化不易及攜帶不便等問題, 漸漸演變為以動物的骨頭或牙齒、貝殼等替代, 但因這些替代貨幣亦有珍貴性或價值認定之疑慮, 在具有冶金技術後, 漸漸以金屬貨幣替代。一開始是用金、銀等具裝飾或工業價值之貴重金屬, 但當貨幣的金屬成色價值超過其面額時, 常引導民眾將貨幣鎔解後出售, 造成官銀之損失, 如康熙時期的貨幣「康熙通寶」, 而康熙為了維持其異族統治中國之明君形象, 遂隱忍不揭發此類行為。又因貴重金屬之稀少性無法支應大眾交易之需求, 之後遂以大量且較低廉之金屬(如銅或鎳等)混充或替代, 此類貨幣因價格低廉, 通常成色價值低於其面額, 私融硬幣的現象就少見了。雍正即位後即以成色較差的「雍正通寶」替代, 雖減少了官銀損失, 但也招致百姓的責難。

硬幣交易亦有其不便之處, 就是重量及攜帶不便, 之後即漸漸演變成紙幣, 其與官銀所發行之硬幣均稱為法幣(fiat money), 由於紙幣攜帶方便、可大面額發行, 且經政府保證發行, 遂迅速由各國所接受。近幾十年來因國際貿易及旅遊盛行, 又漸漸發展出信用卡及電子支付系統等交易方式。這些交易方式的演進, 即為人類起源的金融發展史或「財務工程」(financial engineering)過程。

但掌控貨幣的發行數量決定權在政府的中央銀行, 此印鈔機構若不具發行紀律, 結果就是通貨膨脹(inflation), 原因很多, 包括戰爭時生產力降低(如戰後的德國)、生產性原料(如石油)成本上漲(如兩伊戰爭之石油禁運)、或為了救市而大幅印發鈔票(如次級房貸風暴後的量化寬鬆政策,或稱QE), 都可能引發通膨, 而被懲罰的對象就是全民, 如今許多國家(如日本及歐洲等)的負利率也是QE印鈔下的惡果。

比特幣的興起, 部分原因也與央行的貨幣供給失去紀律有關, 當鈔票失去其交易媒介價值時, 充其量只是印刷精美的一張紙, 在財務工程的演進過程中, 這樣的交易媒介是可被取代的, 最近的例子就是辛巴威的貨幣, 在惡性通膨後辛幣的面額高達百兆元, 目前該國已改採美金, 這也是比特幣等虛擬貨幣取代傳統國家法幣的時機。

然當比特幣開始在市場流通之際, 其最大的風險是違約風險、交易安全風險及通貨膨脹風險, 經過了近十年市場的淬鍊後, 其技術提升後交易安全的疑慮已降低; 發行機構協定數量上限為2100萬個, 也免除了其通膨風險; 輔以其近期在芝加哥交易所上市後可提供一透明且方便之結算機制, 更降低了投資人的疑慮。

因此除非各國政府積極防堵比特幣的使用, 否則其具有貨幣的替代性將如水分子般的無孔不入, 目前國內已有便利商店接受比特幣, 國際間已有汽車商甚至建商接受比特幣交易, 當接受比特幣交易的廠商愈多, 其普遍性及使用價值亦將愈高, 且除了使用價值外, 因使用比特幣交易非金錢交易, 故可能有避稅的空間; 且可直接當成國際匯兌、貨幣交換(currency swap)甚至是非法的洗錢管道, 故在金融科技(fintech)的趨勢下, 比特幣雖無法測知其基本價值(fundamental value)而或許有泡沫的現象, 但只要創始機構堅守初衷及發行量之協議, 應不至於成為龐氏騙局(Ponzi Scheme)或老鼠會等詐騙工具, 反而可能因其跨國使用價值之普遍性而持續存在。

回到不動產的價格, 除了使用價值支撐外, 就是投資價值, 自美國次貸風暴後, 各國係以QE政策推升投資價值, 在2009年後的五年間將台灣的房市推升一倍, 而以全台平均兩成的空屋率來看, 各地區的房市要再有所進展應視其區域之供需再強調其使用價值, 若想要攫取其投資價值則應強調其收益價值而非增值空間。在QE政策即將反轉之際, 不動產應如同比特幣一樣, 持續觀察其使用價值及購買能力, 方得以永續。

比特幣價格趨勢圖 (美金)