好房網News記者蔡佩蓉/台北報導

財政部2月19日發布「113年度個人出售房屋之財產交易所得計算規定」,適用於計算舊制的房屋交易所得,去年有出售房屋的人,若非適用新制房地合一稅,那麼今年5月報稅時要注意,因納入高單價豪宅與所得計算率調高,得特別仔細試算,避免因錯誤申報而遭稽徵機關調查補稅。

勤業眾信私人暨家族企業服務稅務團隊會計師王瑞鴻表示,第一步應先確認該不動產的取得時點,若屬民國105年1月1日以後取得,原則上適用新制房地合一稅,以房地實際成交價格為基礎,計算「房地」交易所得,再依持有期間長短適用不同稅率課稅。

若個人出售不動產屬104年12月31日以前取得者,應適用舊制,即依所得稅法第14條第1項第7類規定,計算「房屋」交易所得,併入綜合所得總額辦理結算申報課稅。

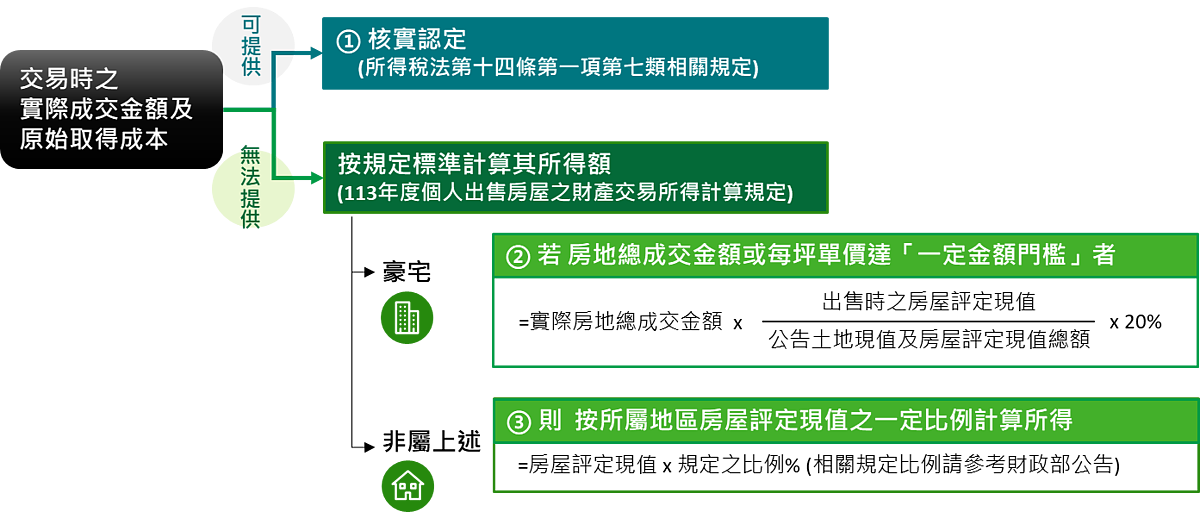

針對個人出售舊制不動產,王瑞鴻會計師表示,原則上應該按實際售價扣除原始取得成本及必要費用後,所計算之所得計入財產交易所得課稅。但個人由於不像法人須保存帳簿憑證及帳載資料,故當個人無法提供相關原始成本資料時,就需要按財政部所頒定計算標準來計算財產交易所得。

因此,針對個人出售舊制房屋可歸納三種所得計算方式。第一、可提供實際成交金額及原始取得成本者,採核實認定。惟若買賣合約未單獨載明房屋之價格時,以房地交易損益*房屋佔房地現值比例,計算「房屋」交易所得,計入綜合所得稅課稅。

第二、若無法提供原始取得成本(以101年8月實施實價登錄以前取得之房地為常見),且房地出售總價達財政部113年度個人出售房屋之財產交易所得計算規定之各地區標準者,則以房地出售總價*房屋佔房地現值比例*獲利率標準(113年度為20%),計算「房屋」交易所得,計入綜合所得稅課稅。

第三、 若無法提供原始取得成本,而房地出售總價未達上述「一定金額門檻」,一般以「房屋評定現值」*所得計算標準(參考113年度個人出售房屋之財產交易所得計算規定之各地區標準),計算「房屋」交易所得,計入綜合所得稅課稅。

勤業眾信稅務部協理葉芷英指出,「113年度個人出售房屋之財產交易所得計算規定」的更新重點如下:

第一、「一定金額門檻」之標準:發布113年度房地出售總價達「一定金額門檻」之各地區標準,並增加「每坪單價」之判斷依據。以台北市舉例,當房地出售總價達新台幣(以下同)6000萬元以上,或單坪120萬元以上者適用。

第二、達「一定金額門檻」之獲利率調增:為如實反映出售舊制房屋之獲利情形,當無法證明原始取得成本,且房地出售總價達「一定金額門檻」者, 113年度適用獲利率調高至20%(112年度為17%)。

第三、未達「一定金額門檻」之所得計算標準調增:房地出售總價未達「一定金額門檻」,即原按「房屋評定現值」之一定比率計算其房屋交易所得額者,113年度為反映地區差異及市場行情,所得計算標準亦依各地區不同,分別調增1%至5%。

王瑞鴻提醒,出售不動產涉及稅目甚廣且稅務議題相對複雜,如納稅義務人針對所得計算存有疑義者,在個人出售房地應先判斷該房地是否適用舊制或房地合一稅新制。如113年度有出售適用舊制房地之個人,應特別注意「是否能提供原始取得成本」、「是否達上述一定金額門檻」等判斷要點,以避免因錯誤申報而遭稽徵機關調查補稅。