好房網News記者蔡佩蓉/台北報導

央行去年四度升息,累計共2.5碼,幅度為0.625%,但不少房貸族都發現,似乎銀行調升的貸款利率,幅度比央行大。例如有首購族2020年買房,貸到1.31%的「利率地板價」,但歷經去年總共升息2.5碼後,到今年2月利率已經升上2.01%,比原比推估的1.935%還高。

也有房貸族PO網說,去年7月時,銀行竟調升4次利率,從1.31%到1.45%,再到1.66%跟1.75%,讓他很納悶,怎麼調速度、幅度都比央行猛。原來這跟利率的組成有關,不同銀行會有所差異。

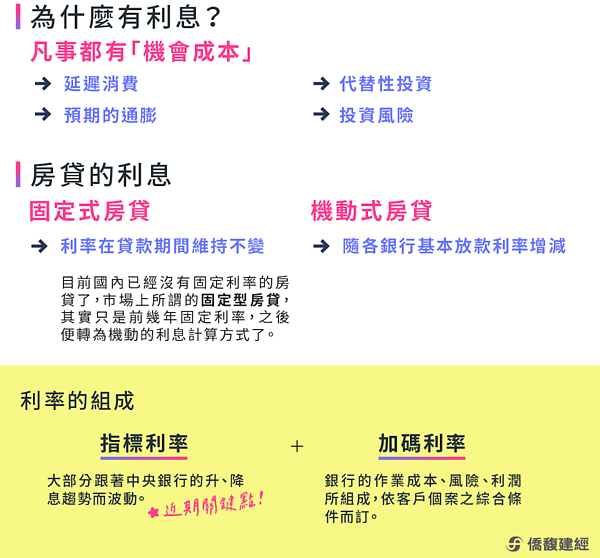

僑馥建經表示,房貸的利息計算方式,可以分為「固定」及「機動」兩種,前者利率在貸款期間維持不變;後者則是隨各銀行基本放款利率增減。但目前國內已經沒有固定利率的房貸了,市場上常見所謂的「固定型房貸」,其實只是前幾年固定,之後便轉為機動的利息計算方式了。

僑馥建經指出,各家銀行房貸利率的組成是以「指標利率+加碼利率」為主。「指標利率」是銀行的資金成本,依市場整體利率水準而訂定,大部分跟著央行的升、降息趨勢而波動;「加碼利率」則是由銀行的作業成本、風險、利潤所組成,並依客戶綜合條件而訂。

換言之,不同銀行的 「加碼利率」不同,才會出現利率調升幅度,比央行升息基點還高。此外,去年2月,金管會宣布提高國銀不動產授信的風險權數,當時就被解析,因銀行承作不動產放款成本墊高,可能會提高利率、降低貸款成數或減少承作不動產放款,這也是影響「加碼利率」的因素。