住展雜誌

新青安上路滿周年,炒房幫兇檢討聲浪四起,到底是難辭其咎的房市熱況主因,還是不關他的事的亂抓戰犯,已開啟的新青安補強規範,結果將見分曉。

去年8月政府推出「新青年安心成家購屋優惠貸款」,也就是簡稱的新青安,大幅加碼房貸優惠方案,主要牛肉包括貸款年限拉長至40年,寬限期可達5年,貸款房貸額度來到1000萬元,和房貸利率不到1.8%。而以此之姿,搭配該年度的全台移轉棟數於年底之際推升至單月3萬棟以上,全年破30萬棟,直到今年單月表現仍多維持高檔,房市熱度達到沸騰,房價屢創新高,市場亂象四起,檢討聲浪直指正是迄今屆滿一周年新青安為炒房幫兇。

對於新青安的撻伐,尤其在6月的中央銀行理事會後更為強烈,此次會議的決策溫和,未做出升息動作,而即便有針對特定地區第2屋房貸施予僅6成的限貸成數,以及維持沒有寬限期的房市調控措施,卻被各界認為了無新意,且換屋族仍有切結1年內出售第1屋的緩衝時間,也可善用夫妻間房產移轉作為配套,更還有子女買房給父母不受此限的解套新法,以前次經驗來說,實難期望有任何抑制熱況的可能。

於是在理事會後幾天就出現對於新青安的具體檢討規範,像是八大行庫將設定機制特別查核「假自住、真投資」行徑,後續申請者得簽下自住切結,往後新青安規定一生只能申貸1次,稽查亦會回溯,違反約定者將追回各項補貼,甚至傳出將在聯合徵信的信用紀錄上加以註記,不利未來與銀行之間的往來,然真能因此降溫房市嗎? 都是新青安的錯? 開錯藥方走錯路

都是新青安的錯? 開錯藥方走錯路

都是新青安的錯? 開錯藥方走錯路

從邏輯來說最終答案昭然若揭,首先,眼下情勢有很大一部分來自預售案,新青安並不適用,僅為連帶的信心刺激。其二,確實不少民眾為自住需求,進而使用新青安,排除之後還剩多少量體是過分投資者?其三,不少較具資產實力者,就算使用新青安購屋作為資產投資,卻以閒置空屋持有也不以為意,並非投機出租者,且新青安在買房運用上,本就是低總小宅為主力,持有成本不重,不見得需要租屋投報,等待轉手獲利為主,此類投資者不一定可精準查核。再加上民間多有銀行提供的優惠房貸不亞於新青安,沒有正版新青安,還有千千萬萬個類新青安,恐難是一生僅限一次申貸奈何得了。

進一步觀察,即便有投機使用新青安的地下房東,但如果沒有低首付、市場資金多、房貸利率相比物價不算高、國內沒有更好保值標的,與整體市場氛圍帶動等因素,遂令不動產買氣增溫,僅僅因為打擊了這類投機包租公婆就達到大幅度降溫,還得考量其要有相當程度量體,以如今狀態來說,租屋供給並沒有超額情形,是否關鍵不言自明。

話說回來,既然政府能做到新青安是否為投資行為加以勾稽,諸如對交易當中相關人士投資背景加以了解、房產登記上是否有不單純的嫌疑、收入有無違規租賃之嫌等,與其單純針對新青安開刀,或許擴大到全房市的稽查更有巨大收穫,在打擊炒房投機、租屋市場透明化、居住正義、囤房稅目的、租稅公平上皆會帶來直接效益,有利調整當前房市自然更為無疑。

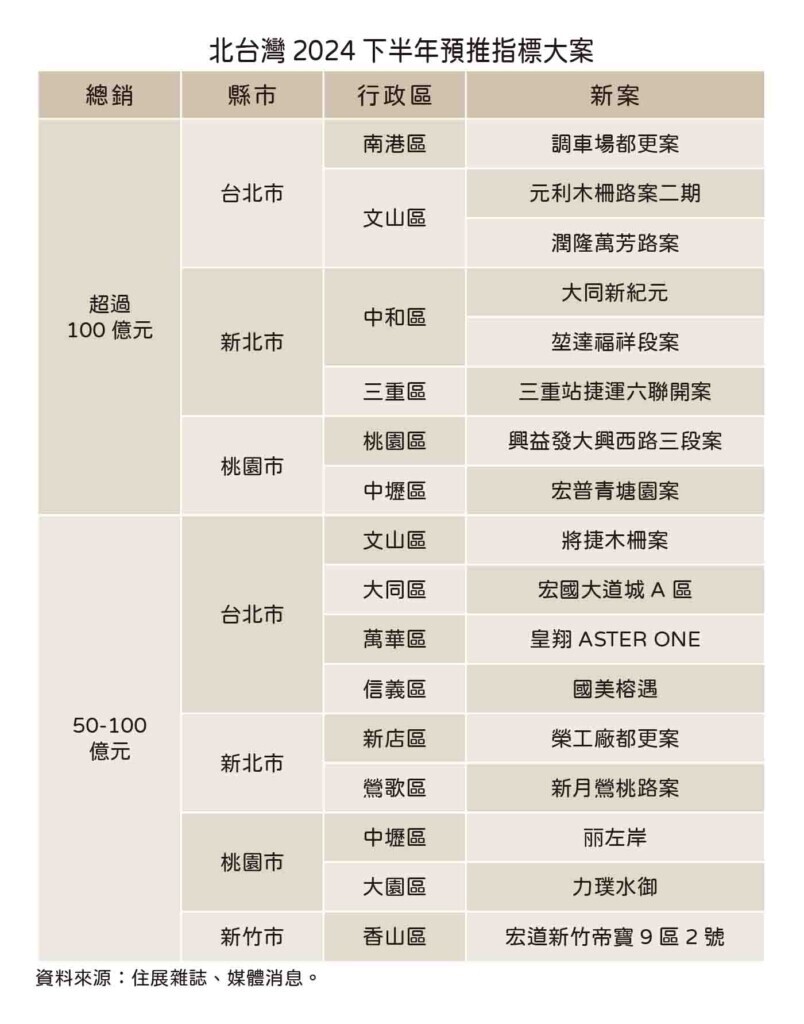

住展雜誌統計北台灣上半年的新案推案量已創下紀錄新高,來到7000多億元,下半年還有不少逾50億元,乃至數百億元的大案輪番上陣,雖然7月有新版囤房稅上路,八月為傳統民俗月淡季,預期干擾不了買氣興致,直到下次9月的央行會議前,若無特殊意外,房市有很大機率一路暢旺,下半年只要推出上半年約7成的新案量能,就將再創高峰,此等局勢究竟會走向泡沫,還是高到買不起順勢調節而達到恐怖平衡,我們接著看下去。

【 住展雜誌 】授權轉載,原文出處【 調整新青安就想攻擊房市村莊是否劃錯重點? 】