工商時報記者呂欣芷/台北報導

台灣未婚率逐年上升,生活方式、經濟壓力、職業規劃或對婚姻態度的改變等原因,導致愈來愈多人選擇不婚或保持單身,超單身世代來臨下,退休規劃除投資理財,也得注重生前保障,尤其是老後醫療保障,善用保險機制,才能為自己構築更有保障的老年生活。

根據行政院性別統計資料庫數據顯示,去年台灣25歲至44歲適婚人口的未婚率高達51%,對比上世紀80年代,當時台灣適婚人口的未婚率僅14.4%,這個數字差距驗證了超單身世代來臨,也預警未來單身長者的人口將進入大爆炸時代。

永達保經指出,單身族家庭負擔或許較輕,卻也代表家庭支持網絡單薄,特別是40歲以上的大齡單身族,距退休剩約20年時間,提早布局顯得尤為重要,包括短期的健康風險管理及長期的退休和養老計畫。

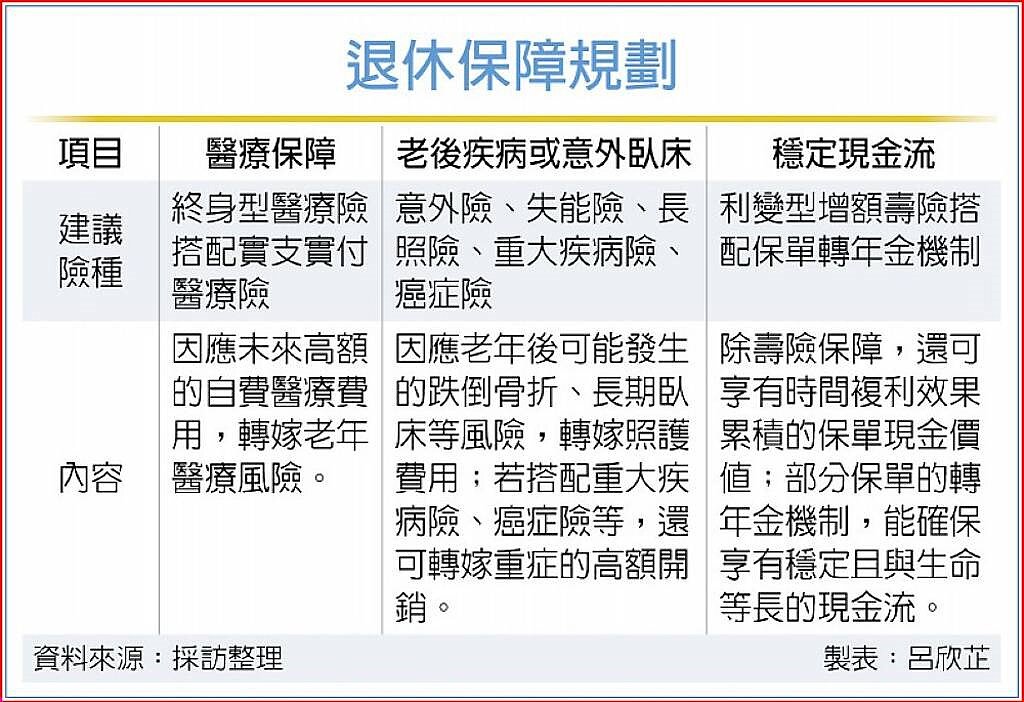

首先,單身族應優先檢視老後的醫療保障及退休金規劃,確保活著的時候能用在自己身上,善用保險機制,將規劃重點放在生前。鑑於醫療科技進步、平均壽命延長,永達保經建議,可考慮以終身型醫療險搭配實支實付醫療險,因應未來高額的自費醫療費用,轉嫁老年醫療風險。

其次,可將意外險、失能險、長照險納入保險配置,因應老年後可能發生的跌倒骨折、長期臥床等風險,藉此轉嫁照護費用。永達保經表示,市面也有保險公司推出「類長照」複合式保單,將終身壽險、意外失能、特定傷病引起的長照需求納入保障範圍,讓老後醫療更有保障;此外,也可視個人需求及預算搭配重大疾病險、癌症險等,來轉嫁重症的高額開銷,保障老年財務安全。

第三,針對個人退休規劃,擁有源源不絕的現金流是最重要的,永達保經建議,可選擇以利變型增額壽險搭配保單轉年金機制。利變型增額壽險在投保當下,即享有壽險保障,還可享有時間複利效果累積的保單現金價值;部分保單的轉年金機制,能確保享有穩定且與生命等長的現金流。

除了上述醫療、意外、長期照護、退休規劃等面向的保障規劃外,大齡單身族可納入「雙豁免保費」的機制,確保規劃能如期到位,並考量老後失智、失能等風險,善用保險金給付信託、安養信託及意定監護結合,優先解決單身族在老年退休時錢的問題,未來一旦風險發生,及時在法律上代表自己安排金錢使用及照護。