文/林左裕

國民生計最基本的需求為消費,如食、衣、住、行、育、樂及醫療等項目,這些項目也是各國政府計算物價指數或通貨膨脹的基本要素,而通膨指數攸關民生壓力,因此在政治或選舉的考量上,控制物價上漲為穩定政局及延續政權的首要目標。在基本生計有餘之外,儲存或投資需求才成為人民的第二目標。

在近代最易為普羅大眾所接觸的投資管道為股市,由於其資訊相對透明且流動性高,因此受到許多投資者的喜愛。近半年內國內股市上漲超過5000點,同時也吸引許多新手進場。而根據貨幣理論中的「費雪方程式」(Fisher Equation),在經濟成長下可正向等比例增加貨幣供給,而印出來的鈔票將轉進資產市場投資,因此股市常被視為「經濟的櫥窗」,代表一國家經濟成長及投資氛圍的熱度。

而讀者可能疑惑何以本文第二個標題為「房子是心痛的地方」,實際上筆者係參考經濟學人雜誌(The Economist, 2015)的文章”Home is where the heartache is”而得,該文點出了自次級房貸風暴後的「量化寬鬆」(Quantitative Easing, QE)政策、加上當時大量難民移入及以都會區的住宅土地供給彈性(elasticity)偏低等因素,瑞典斯德哥爾摩的房價自2009年起扶搖直上,民眾苦不堪言,卻不得不忍痛融資進場購屋的困境,這個場景與我國、美國等國類似,次貸風暴後因政府推出QE政策救市、以及調降遺贈稅使資金匯回台灣而導致房價暴漲。

時隔該文發表後九年,上週(7/26) 於新竹清華大學舉辦亞洲、世界華人及美國不動產學會聯合研討會(The Joint Conference of AsRES, GCREC & AREUEA),由清大科技管理學院林哲群院長及成功大學陳彥仲教授擔任大會主席,近200篇論文參與報告討論。其中有一場論壇,主題為 「可負擔房價的對策」(Strategies for Affordable Housing),筆者代表台灣與來自美、英、澳、西及韓國的學者同台討論各國高房價及負擔能力惡化的問題。美國學者Cashman認為房價高有矛盾之處,因為一旦購屋者進場購屋後,就期待房價有增值空間,或至少不會跌價,這也是政府不樂見房價下跌、或不積極打炒房的原因。澳洲學者Ge則以自己來自中國第一代移民為例,鼓勵年輕人存錢購屋,消極地暗示討論高房價不如積極進場購屋。西班牙學者De la Paz則以歐洲經驗為例,提醒政府高房價及負擔能力惡化所引發的少子化與階級及世代對立等社會問題,是房價上漲的財富表象所難以彌補的。

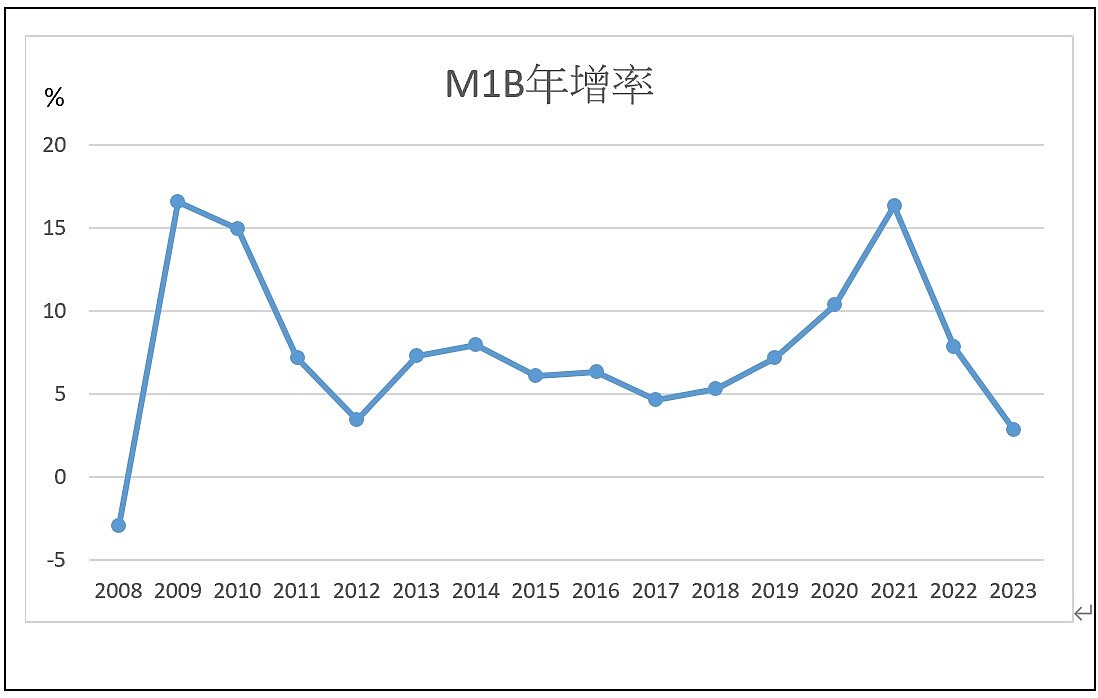

筆者當時則以「預防重於治療」(Prevention is better than treatment.) 為主軸發表論點,論及過去20年以來,國內及世界多國房價的兩次暴漲多與QE救市有關,分別是2009年次貸風暴後及2020-21年COVID-19期間的「無限QE」(如附圖所示),澳洲學者秀出來的房價趨勢圖也明顯受此二次QE政策推升。然政府基於金融穩定與地方稅收等原因,對於房價上漲及下跌的態度「不對稱」(asymmetric) 是房價持續飆漲,使負擔能力惡化的主因。

筆者舉例,我們常看到央行對房市有「壓力測試」(stress testing),唯恐房價下跌影響金融穩定性;但卻沒有聽過政府對房價有「泡沫測試」(bubble testing),只聽過美國聯準會前主席葛林斯班(Greenspan)所創造的「非理性繁榮」(irrational exuberance) 一詞,且對泡沫的認定是「事後」(ex post)的結果,即高房價在硬著陸前即非泡沫,但在破滅前政府會推出諸多政策(如QE)以避免風暴發生,也因此支撐了高房價持續的力道,而投資者也因洞悉政府的底線而有恃無恐地進場投資炒房及囤房,使得政府祭出的打炒房政策常徒勞無功。

筆者提出另一建議,是在銀行融資放款時,應用浮動的「貸款成數」(Loan-to-Value ratio, LTV) 為壓力之緩衝,當房價高漲時,固定的LTV將引導銀行更多的放款投入於房市中,其曝險程度也因此升高,這也是央行汲汲於壓力測試的源頭,若能採取浮動的LTV規範,則在房價暴漲時,銀行的放款因自動降低的LTV而鎖定風險,已自動提供未來的下跌緩衝,也可避免景氣過熱,未來對房市的漲跌管控態度也可趨於對稱或中立,投資者炒房及囤房的誘因也不會因洞悉政府的底線持續存在或加碼。

最後筆者以「預防重於治療」總結,指出除了在供給面繼續增加社宅供給外,未來應停止無金融紀律的QE政策,且政府應對房市的漲跌態度一致,以免在進行房市治理的過程中因底線被洞悉而被炒房及囤房投資的動能所淹沒。否則十年後還會有類似的論壇討論「可負擔房價的對策」,也期望政府各部門能擷取各國經驗,認知房市上漲雖可能是經濟榮景的結果,也是資金充斥的表徵,更是購屋者及無殼族與年輕人「心痛的地方」。

參考資料

The Economist (2015) “Home is where the heartache is.” 2015, 11, 7.

")