文/林左裕

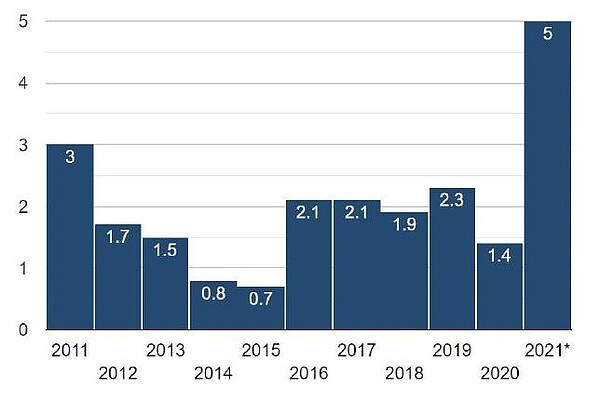

正當國內新冠肺炎疫情延燒方酣,國人每日持續關注確診數、死亡數及解除三級警戒日期與何時可接種疫苗等議題的同時,美國的通貨膨脹率(Inflation)卻在今年悄然地飆升,在今年上半年已升高到接近5%,為2008年次級房貸風暴後至今13年的新高,而若不計2008年的次貸風暴,則是繼1980年代初期至今約30年的最高點。上月美國聯準會主席葉倫發表了通膨升高的意見後,股市即應聲暴跌,認為聯準會即將升息,因此引發投資者恐慌心理的賣壓,事後葉倫緩頰解釋只是關心談話而已,仍不至於升息。由此可見政府及投資者對通膨戒慎恐懼的程度。

通貨膨脹最簡單的定義就是「過多的錢追逐相對上過少的商品」,而最常依據的指標就是「消費者物價指數」(Consumers’ Price Index, CPI)的變動率。既然是價格,影響通膨的基本因素就是「供給」與「需求」,任何影響供、需的長期因素都可能引發通膨,如戰爭及油價上漲導致生產減少,或過度寬鬆的貨幣政策所致的需求增加等,都是常見影響通膨的因素或事件。

正視疫情所致的通貨膨脹風險 (示意圖/pixabay)

而央行對付通膨最常見且直接的政策工具就是升息,期以高利率將市場的資金吸引回銀行體系以達到抑制物價上漲的目的,但高利率對投資者而言即為高資金成本,大幅升息後又常導致股市崩盤、長期衰退、甚至金融風暴。如1970-80年代的石油危機,美國的利率飆升至近20%,導致儲貸銀行(Savings and Loan Associations, S&Ls)危機,全美五千多家的儲貸銀行倒了約三分之一。而在2007年時,油價飆升到每桶140美元,也因聯準會大幅升息而在2008年引發次級房貸風暴。因此對於通膨的走勢及各國央行的政策方向,值得我們關注。

自新冠肺炎疫情爆發至今,各國封城的結果是生產減少、因減少外出消費而使儲蓄增加(除失業者外),符合了「供不應求」的原理而導致價格上漲。而除了生產業外,運輸業的運量限制又對飆升的價格火上加油,部分產業(如製造業及部分傳產業)缺工下,薪資上漲更使得通膨持續加溫。由下圖可看出,雖然美國自2009年起實施量化寬鬆(Quantitative Easing, QE)政策,但近十年來卻因消費不振而有通貨緊縮(Deflation)的現象,但今年至今則因產量的減少伴隨著長期且多次的QE,終於誘發了通膨的蠢動。

而值得我們注意的是,通膨不只是美國的事,若美國因通膨持續升高而提高利率,國際間將因「利差交易」(Carry Trade)而導致資金的大幅移動,屆時將影響各國金融市場的穩定性,進而迫使各國跟進升息。雖然根據「利率平價」(Interest Rate Parity, IRP)理論,各國間之資金係以「名目利率」(Nominal Rate)扣除通膨後的「實質利率」(Real Rate)為均衡利率的基礎,但在美國升息過程中,國際熱錢「打帶跑」移動對市場所造成的破壞效應,仍是投資者不能忽略的。因此在下半年,美國將面臨通膨持續升溫下消費者的民怨四起、以及升息後投資者退場所致的衰退期、甚至金融風暴的決策兩難困境,國際間的投資者實需嚴陣以待。

附圖:美國通貨膨脹率 (2011, 1 - 2021, 6) 資料來源: www.usinflationcalculator.com

")