文/林奇芬

最近好房網TV,我的新節目「理財向錢衝」開播了。這個節目希望能教小資族規劃自己的收支,達到存錢、買房的人生目標。人生財富都是一點一滴累積起來的,我們一起來算一算,如何精打細算邁向購屋路。

一、買屋前,先存購屋自備款

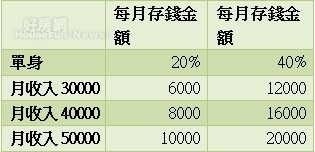

購屋前,一定要先存購屋自備款,從每個月收入中擠出20%來強迫投資。若月收入30000元每月可存6000元,若月收入40000元,每月可存8000元。但如果你是單身又住在家裡的年輕人,沒有房租負擔,且生活費較低,更應該加大儲蓄金額,每個月拉高到12000元到16000元。

二、用5到8年時間,存第一桶金

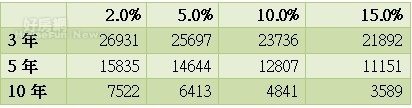

存錢有二個重點,一是投入金額,二是投資報酬率。舉例來說,想存100萬元,如果每月存7522元,但只放在收益2%的定存或儲蓄險,則需要花10年才能達到目標。但若把投資報酬率拉高到10%,則每月只需存4841元。更積極的做法,每月投資金額拉高至12807,投資報酬率拉高到10%,則只需要5年就可達標。

小資族別怕,教你精打細算存房術(資料中心)

剛開始工作前三年,每月儲蓄金額較低,大約在5000元附近,但工作一段時間,薪水拉高後,可加大儲蓄金額,每月拉高到10000元以上。若能按部就班進行,再搭配買股票或基金,拉高投資報酬率,在5到8年內存到100萬元不是夢。

存100萬元,每月要投入多少錢?

三、每月繳貸款能力,推算貸款金額

一般建議,房貸不宜超過個人收入四成,不然會影響正常生活,若單身族月薪4萬,每月可繳貸款能力16000元,則20年期房貸利率2%,可貸款金額是300萬元。把自備款100萬加上可貸款金額,就是購屋總價,簡單試算,可購買400萬元左右的房子。以台灣目前現況,400萬元大約只能買到小套房。

但若是二人家庭,且是雙薪,則自備款與貸款能力都可以加倍,以雙薪家庭月薪8萬元為例,可貸款金額為650萬元,若有200萬自備款,可購屋總價850萬元。這個金額除了雙北市之外,其他城市可選擇的物件應該很充足。

除此之外,若拉長貸款年期至30年,則可貸款金額還可以增加100萬到200萬元左右。不過,還是要看屋況與可貸款成數而定。或是貸款總額不提高,但把貸款期間拉長,則每月房貸負擔降低,繳房貸更輕鬆。

從薪資推算可貸款金額

對小資族來說,30歲前是存錢黃金期,這段時間好好存錢,學習理財,30歲之後,購屋就不是太遙遠的目標。但若是30歲前,把資金花在旅行、買車上,購屋夢可能就越來越遠了。

")