工商時報記者戴瑞瑤/台北報導

據衛生福利部國民健康署公布的國人癌症登記報告,新發生癌症人數為12萬1,979人,十大癌症發生人數男女合計依序為大腸癌、肺癌、女性乳癌、肝癌、口腔癌、攝護腺癌、甲狀腺癌、胃癌、皮膚癌及非何杰金氏淋巴瘤,而癌症時鐘再快轉,每4分19秒就有1人確診罹癌。

富邦人壽指出,對於家中的經濟支柱者,肩上有諸多的家庭責任與經濟重擔,一旦發生重大疾病,以癌症治療來說,除了動輒數十萬的醫療費用,若再加上假設每月4萬的生活費計算,一年需要準備近百萬的費用,不但一般人難以負擔,萬一病況不佳還會再面臨收入中斷的危機,影響生活品質,更會侵蝕多年辛苦累積的財富,加重家中經濟負擔。

考慮到癌症治療費用高,為了防患未然,保戶通常會選擇以投保相關的醫療險來支應。宏泰人壽表示,醫療險種類多,各有優勢與不及之處,目前有些癌症治療在門診即可施行,在理賠申請的認定,癌症險相對更為清楚明確;如果家族成員有相關病史,投保時可優先考慮癌症險,預算有餘裕的情況下,再以其他醫療險作為輔助。

南山人壽表示,若看內部理賠給付數據,2022全年南山人壽癌症醫療理賠超過新台幣130.5億元,其中「肺癌」為所有癌症醫療理賠給付的第二名,占全年癌症醫療理賠給付金額的13%,僅次於乳癌。建議民眾可及早補足實支實付醫療險、住院日額等基本保障,並在人生各個重要階段做好保單健檢,定期檢視自身需求,依據不同的預算及保障需求,規劃最適合當下的保險保障。

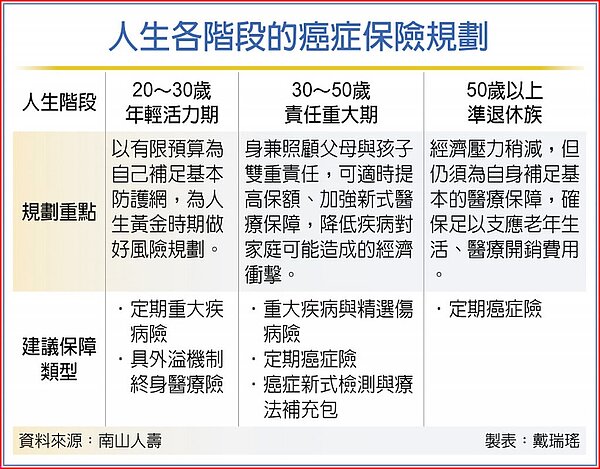

以20~30歲的年輕小資族為例,通常預算有限、且尚無家庭撫養責任,建議可優先規劃定期重大疾病險、具外溢效果的健康醫療險,用有限預算為自己補足基本防護網;當進入30~50歲人生責任重大期,可能歷經結婚、生子等重要階段,建議可強化重大疾病與特定傷病險,並增購癌症新式檢測與療法補充包,減輕疾病可能為家庭帶來的經濟衝擊;50歲以上的準退休族,雖然家庭經濟壓力稍減,但仍須確保自身有足夠的醫療保障,可在基本醫療保障外,規劃定期癌症險,以支應老年生活及醫療開銷所需。