記者丁予嘉/綜合報導

即使今年新興市場匯率狀況不斷、中國金融債務問題浮上檯面、烏克蘭引爆地緣政治風險、美國聯準會執行量化寬鬆(QE)退場等壓力,以美股為首的風險性資產,卻默默突破並站上歷史新高的位置。

除了美國景氣步入正軌循環的正面因素加持外,更重要的是低利環境,營造全球資金盛宴還是延續的,資金行情熱度並未消退。

觀察聯準會新任主席葉倫正式上任後表現,貨幣政策似乎出現曖昧不明、舉棋不定的態度。3月FOMC利率決策會議後的首度談話,明確暗示聯準會未來調高利率時間表,由溫和的鴿派搖身一變,成了強硬的鷹派;但隨後一周她在芝加哥發表演說,又似乎轉回鴿派守護者角色,祭出「勞動市場仍舊疲軟、未來一段時間仍有必要實施超寬鬆刺激措施」的舊調。

近期幾次的利率決策會議中,聯準會都出現類似反覆不定的態度,追根究柢,應與聯準會思考資金泡沫化隱憂,但又面對著就業市場復甦不一致的忽強忽弱,兩者拉鋸戰的掙扎抉擇。我認為,主要先進國家的短期利率到年底前,都應不會有太大的改變,仍然會維持在極低水平且接近零附近,最快也要到明年利率才會緩步的上升。

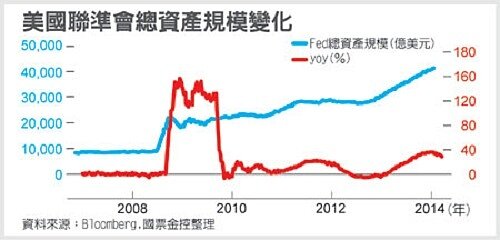

其中長期壓低利率的主因,是來自於金融海嘯後,已開發國家去槓桿化效應的擴散效果,在投資率持續大幅度下降所致,至今未有明顯反轉大幅向上的情況。

國際清算銀行(BIS)近期發布的一份研究報告,各國央行對於景氣預測最多僅有兩季的賞味期,也就是說連像央行這樣的超專業機構,預測精確度也僅只半年之多。

尤其在金融海嘯過後,全球多變的系統性風險與複雜的資金流向等等,都干擾對於貨幣政策判斷的一致性,因此,對於葉倫主席在貨幣政策上忽緊忽鬆、看似搖擺的態度,也不足為奇了。

聯準會還有另一個相當重要角色尚未正式登場,Fed預定副主席-費雪(Stanley Fischer),他的來頭更是不容小覷,包括前主席柏南克(Ben Bernanke)與現任歐洲央行總裁德拉吉(Mario Draghi)都曾是他的學生,也擔任過世界銀行與國際貨幣基金(IMF)等重要職務,對全球經濟與貨幣政策地位顯得極具影響力。

費雪曾指出,外界不應期待聯準會提出未來政策動向路線圖,因為聯準會本身也不知道未來景氣會如何演變。他也提出對美國信貸市場「流動性氾濫」問題的重視,並對現今的「非理性榮景(irrational exuberance)」發出警告。

這個號稱是聯準會史上的「夢幻團隊組合,以葉倫傳承前任主席柏南克主張延續,加上費雪的經濟思維,尤其他擁有與各國央行談判、解決全球區域性金融危機等這類經驗的累積,外界更期望可讓聯準會在預測美國與全球經濟走勢時做出決策判斷時,減輕對全球或新興市場帶來的負面衝擊,降低誤判的機率。

全球流動性造就的資金榮景依舊,先進國家包括歐洲美國日本等國,利率尚且維持極低水平,雖然量化寬鬆QE退場為現在進行式,但聯準會如何在資金泡沫與復甦速度之間權衡,何時正式終止低利時代,端視新聯準會團隊兩大掌舵者,葉倫與費雪的新智慧與新課題。

(本文作者為國票金控總經理)