好房網News記者蔡佩蓉/台北報導

永慶房產集團24日舉辦2026年第一季房產趨勢記者會,對於2026年房市有四大結論,也是判斷明年房市好壞的關鍵。觀測指標為第一、「國內外政經情勢」AI榮景或泡沫、關稅協議後續;第二、「房市政策」銀行房貸緊縮、信用管制續行狀況與新房市政策的推出。

第三、「兩岸關係」美中關係變化牽動台海情勢,第四、「市場供給」觀察大量新屋完工潮、建商待售餘屋多。永慶房產集團業務總經理葉凌棋指出,這四大變數相互牽引,而在經濟穩定、股市仍預期高檔表現的情境之下,可以推估2026年建物買賣移轉棟數將較2025年全年度減少3%或增加2%,落在25.1萬至26.4萬棟。

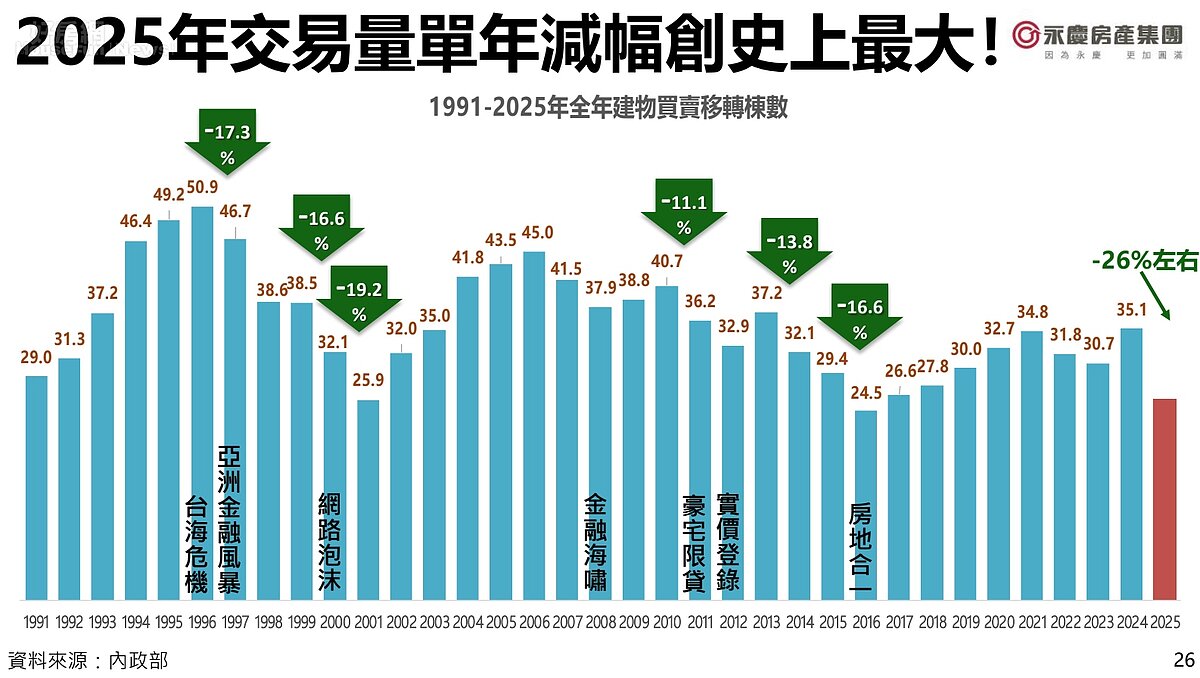

葉凌棋提到,今年兩大特殊現象,第一、股市好、房市卻在跌,歸咎原因就是央行第七波選擇性信用管制的影響;第二、2025年交易量單年減幅為26%,創史上最大。觀察統計數據過去30年連台海危機、2000年科技泡沫量縮都不到兩成,可見今年房市急凍的嚴峻情勢。

根據政大永慶房價指數揭露七都2024年第三季至2025年第四季房價指數累計跌,在第七波信用管制後,跌幅依序是高雄8.9%、台中8.6%、台南8.2%、新竹6.8%、桃園6.2%、台北5.4%以及新北的4.8%。尤其這波中南部因重劃區推案大,預售、待售餘屋以及成屋的賣壓交疊,也導致投資客退場、需求銳減時,房價跌幅較重。

加上,永慶房屋預估未來「新屋完工量」與「建商餘屋量」將大幅攀升。其中,新屋完工量以開工後3年完工估算,預估未來3年約有32萬至36萬戶新屋完工潮;建商餘屋量則預計未來3年共約有8至10萬戶。

葉凌棋解釋,預售屋完工落成後,通常會有一波轉手潮,同時市場新成屋量也增加,接著就是成屋所謂中古屋市場的量體,目前市場呈現待售時間拉長、供給持續堆疊,可預期的是,供給多、賣壓大的區域價格修正仍較明顯,反觀,新案量體不多、中古屋主又惜售的區域,價格修正較小,今年雙北地區跌幅最小,此數據就足以佐證。

由於預期景氣仍無太大變化,明年成屋交易量將落在25.1萬至26.4萬棟,不會有大幅交易萎縮狀況。葉凌棋說,第七波信用管制實施逾一年,買賣方也逐漸適應政策,找到好的交易模式,房市將呈現「價緩跌、量盤整」,預計剛需強勁的區域房價跌幅落在3~5%,市場供給量大的區域,則有5~7%的修正空間。