採訪╱潘姿羽 攝影╱林琨凱

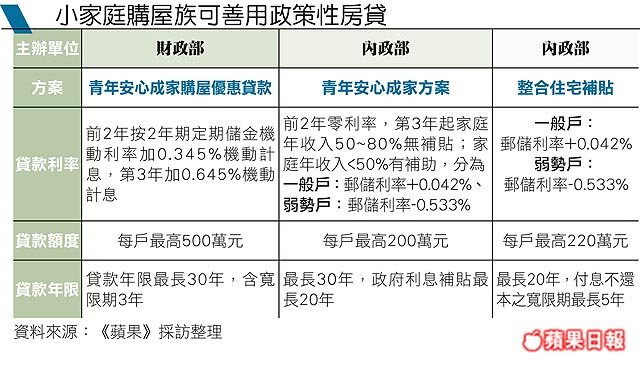

許多銀行房屋貸款利率超過2%,年輕小家庭較難負擔,第一銀行房貸部門表示,若資格符合,可優先考慮8大行庫均有承辦的政策性優惠貸款,如財政部「青年安心成家購屋優惠貸款」最高貸款額度達500萬元,若和內政部「青年安心成家方案」或「購置住宅貸款」擇一搭配,合計額度最高達720萬元。

若資格不符無法申請政策性房貸,民眾也可先作功課,了解哪種方案最適合自己,部分銀行會針對薪貸戶、首購或自住族群設立不同房貸專案。如上海商業儲蓄銀行「金采101房貸專案」只適用自住的一般房貸案件,前6個月利率2%起。

擁有自己的房子是每個人的夢想,但過重的財務負擔不僅影響生活品質,金錢運用也會受限。第一銀行房貸部門表示,年輕人買房不要操之過急,先準備好頭期款再來購屋。如果連頭期款都不足,未來財務負擔會更重,而選擇貸款銀行時,應挑選適合自己的方案,償還本息不應超過家庭所得1/3。

民眾向銀行申請房貸時,除挑選適合方案,也可依自身條件試著爭取較優惠的額度。上海商業儲蓄銀行個人金融事業部經理徐慶源表示,若任職於大公司,或本身為公務人員、師字輩,因工作穩定會有加分作用,民眾可以主動提供任職公司的證明。

若從事自由業或收入較不穩定的小生意,徐慶源表示,可以優先選擇自己有定期存款或還款等往來的行庫,因已累積良好信用,有利於申請房貸。

買房的理財規劃,最常聽到的便是「333理論」;1/3繳房貸、1/3支付日常開銷、1/3理財,但徐慶源提醒民眾應以實際家庭所得估算,月收入較低的家庭房貸不應該佔到1/3,而是扣掉基本生活開銷後,再依自身能力決定房貸和理財的比例,也不建議因有寬限期就買過貴的房子,否則可能犧牲掉生活品質。