文/黃鵬䛥

俄國經濟學家康德拉季耶夫曾說:每個人的財富積累不是因為你多有本事,而是經濟周期運動的時間給你機會。你了解經濟周期運動,同時也要身體力行投資原則,因為知識變現是力量,無法變現就只是死板板的學問。

如果你抓住一次景氣轉折的機會,至少可以成為中產階級;抓住兩次機會晉升億萬身價;抓住三次機會,連你的下一代都不愁吃穿。

「買房好還是租房好?」一直是個經典的話題,現在房價這麼高,自住客該進場買房嗎?台灣央行跟進美國聯準會升息,而且還可能升好幾次,對房市會造成什麼衝擊?針對以上問題,我們可以舉一個具體的例子,並用「現金流」和「資本積累」這兩個角度來加以探討:

「小易目前無房產,看上一間總價1000萬的房子,銀行可貸8成,同樣條件的房子用租的每月租金是2萬元,請問應出手買房還是繼續租房好呢?」

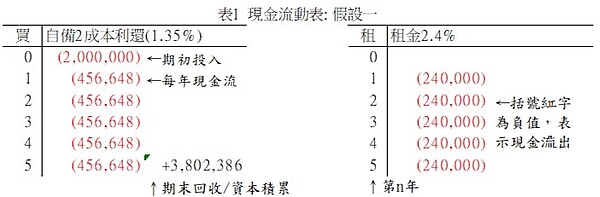

假設一:低利率/房價與租金沒變動

我們用5年的時間來比較兩者的差異,首先假設銀行房貸利率是1.35%,在本例中銀行可貸8成,意味著需要投入200萬的自備款,如果選擇20年期本利攤還、無寬限期的方式,每月需還款38,054元(一年456,651元),在第5年底時的未償貸款餘額是6,197,614元,再假設這5年期間的房價都沒有變動,賣出價格同為1000萬,扣掉貸款餘額後可拿回3,802,386元。如果是用租的,小易的支出每月是20,000元(一年24萬元,除以房屋總價1000萬元,資本化率/租金投報率=2.4%),但因為房子不是自己的,5年後也無權處置,自然不會拿回任何錢。

以上的描述我們可以用現金流量表的方式來表達(表1),從現金流的角度來看,租房子的優點在於每月負擔比還房貸要輕很多,也不用大筆的期初投入,但缺點就是花出去的錢完全不會回收,不能達到資本積累的效果。反過來說如果小易沒有200萬的自備款,也沒有能力每月付3萬8的貸款,那買房好或租房好就是假議題,他只能選擇租房。

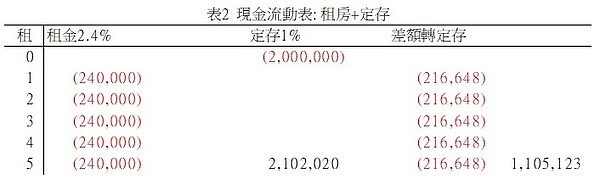

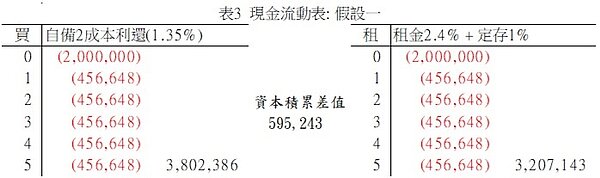

要先有能力才能做選擇,我們要探討的是在「能力足夠」的狀況下,哪種方式可以得到較好的結果?所以我們可以對表1右方進行修正,本來已有200萬如果不買房,那就繼續放在銀行中,而每年房貸與租金的差額也假設全部保留下來轉定存,定存年利率以1%計算,可以得到表2的結果,最後的資本積累是2,102,020+1,105,123 = 3,207,143。表2也可以合併成表3的右方型式,如此買的選項就可以和租的選項在同樣的基準點(同樣的現金流出)進行比較,邊租房邊存款的資本積累還是不如買房。

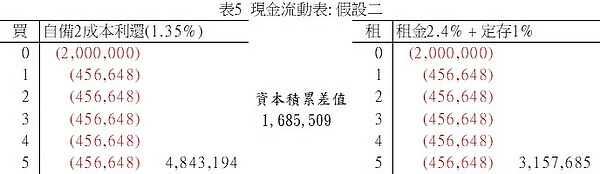

假設二:低利率/房價與租金漲幅等於通膨幅度

過去兩年全國房價高漲,普遍漲幅高於通膨幅度,這邊假設房價和租金會與通膨同步,每年成長率也只假設2%(算是健康的通膨)就好,每年的租金和房價變化如表4所示:

5年後賣掉時房價上漲至1104萬,扣除貸款餘額可得484萬,而租房加定存的資本積累因房租上升而縮水至316萬,兩者的資本積累差距也高達168.5萬(參見表5),這邊也可以看到為什麼在低利率環境下會有「租不如買」的說法了!

接下來我們要看升息對於現金流與資本積累的影響,表6是各種不同假設條件下的計算結果。同樣貸款800萬,升息1碼(假設三)、4碼(假設四)、6碼(假設六)後,每月還款金額增加金額依序為919元、3756元、5716元,小易就要評估現金流負擔變大後是否能夠承受?但從資本積累的角度來看,即便利率升息6碼到2.85%,買到的標的變成租金收益較差的房子,其租金投報率甚至比定存還差時,五年後處分房子的資本積累依舊勝過邊租邊存的資本積累!而其關鍵原因是基於「買房抗通膨」的理論基礎上,因為通膨持續,房價也持續上漲,借助房貸的槓桿,反而讓你的資產不會變薄。

雖然長期來看,房地產都是上漲居多,但也可能碰到調整或下跌的時候,在房價未來性不明的狀況下,標的物的投報率就變得很重要了。假設七跟假設一同樣設定房價不漲不跌,當租金投報率低於房貸利率時,貸款買房子就不如租房子了,事實上,如果預期房價會下跌,買房意願肯定會比較差的。反過來說,回到假設一的情形,租金投報率優於房貸利率一定差距時,從資本積累的兩者差異值595,243來看,就算房屋跌價50萬,買房看起來還是比邊租邊存好一點。

當你還在游移不定時,懂得看現金流和資本積累,可以幫你做出更好的決策!