小學堂/買房前,二類謄本9大重點必看!

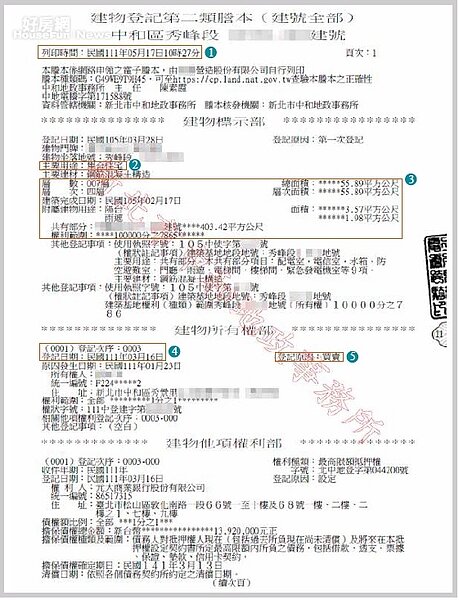

重點①列印時間

謄本列印時間必須為「最新的日期」,顯示的資料才會是當下的狀態。此外,盧志揚建議,最好請賣方提供第一類謄本,才會載有所有權人的完整姓名及權狀字號,以利買方核實身分及權狀真偽。

影響:

若列印時間與買賣當下有時間差,萬一中間曾發生異動,如賣方私下將房屋拿去抵押借款,買方將無法得知,恐造成龐大金錢損失。

______________________________________________

重點②主要用途

主要用途是依據建築使用執照所登載的資料來登記的,會影響銀行貸款的成數與利率。

影響:

主要用途若顯示「住宅」或「集合住宅」,貸款成數與利率較佳,若顯示「辦公室」、「一般事務所」、「技術服務業」等字樣,貸款成數與利率則較差。

______________________________________________

重點③建物面積

土地標示部及建物標示部皆會顯示面積,登記單位為「平方公尺」,與不動產交易和實價登錄慣用的「坪」不一樣,民眾最好自行試算面積是否相符。

建物面積中的「總面積」相當於主建物面積,「層次面積」則代表每一層的主建物面積,若建物為公寓大樓,總面積通常等於層次面積,別墅、透天等2層樓以上的建物,才會分別標示各層次面積。陽台、雨遮等範圍屬於「附屬建物面積」,「共有部分」則通常包含公設、車位等範圍。

影響:

若實際使用面積大於謄本所登載面積,有可能是因為建物曾經增建卻沒有申報、登記,也就是俗稱的「違建」,若違建遭舉報,就必須拆除。

______________________________________________

重點④登記次序與登記日期

所有權部登記次序可以看出房屋轉手次數,登記日期則可看出上次轉手的時間點。

影響:

若轉手次數頻繁,買方須有警覺可能事有蹊蹺,例如建案施工不良、周遭空污嚴重,或有修繕紛爭、鄰居擾人等問題,尤須提防可能為凶宅;因目前凶宅揭示責任以現任所有權人持有期間內為主,若前手或更早之前曾發生過非自然身故,賣方並無告知義務,建議購買前務必多加打聽、查證。

______________________________________________

重點⑤登記原因

政府規範的登記原因超過百種,較常見的有買賣、繼承、贈與、分割等,但亦可能為查封、假扣押、假處分、禁止處分等。

影響:

若登記原因為查封、假扣押、假處分、禁止處分等,建物、土地將無法移轉。

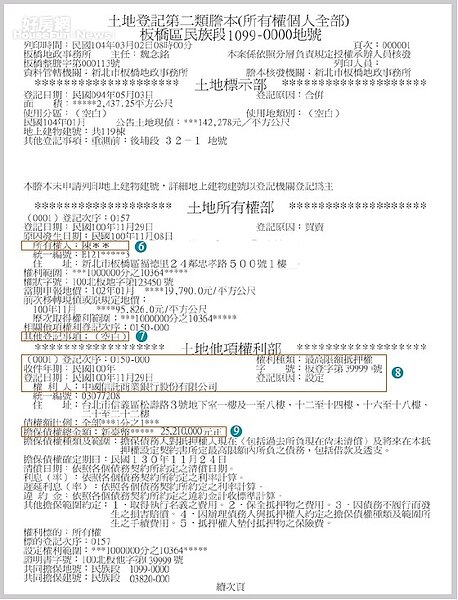

重點⑥所有權人

若所有權人不只一人,表示該建物或土地由數人共同持分,亦有可能建物與土地分別歸屬不同的所有權人。

影響:

若所有權人非單一,當賣方欲出售自己持分的建物或土地時,依法尚須詢問權利相關人是否要行使「優先購買權」,這也表示買方雖先行簽約,但不保證一定買得到。

______________________________________________

重點⑦其他登記事項

所有權部的其他登記事項會登載限制登記的相關註記,如預告登記、查封、假扣押、假處分等。

影響:

若賣方無法將限制登記的相關註記塗銷,將導致該建物或土地無法過戶。買方若想自保,簽約時應要求保留解除權,若買方不行使解除權,則應依據《民法》給付遲延及買賣契約中的違約條款向賣方請求解約。

______________________________________________

重點⑧「他項權利部」

他項權利指的是所有權人和使用人以外的他人對建物、土地享有的權利,分為抵押權、地上權、不動產役權、農育權等,又以抵押權最為常見。民眾可從他項權利部查知建物、土地共抵押過幾次,以及權利人(債權人)是誰。若權利人為銀行,設定的權利種類又是「最高限額抵押權」,即代表該物件的屋主有向銀行貸款。

影響:

他項權利部若有非銀行法人或自然人的抵押權設定,須先詢問賣方如何清償、塗銷,若賣方無法清償、塗銷,將導致無法過戶。有辦理履約保證的買方建議不要從履保專戶中先行動支因應。

______________________________________________

重點⑨「擔保債權總金額」

一般「擔保債權總金額」為貸款金額的1.2倍,舉例來說,若擔保債權總金額為1,000萬元,貸款金額即約為833.3萬元(1,000÷1.2=833.3),若以貸款金額為總價8成計算,可推算出房價約落在1,041萬元(833÷0.8=1041)。但屋主申貸成數未必相同,且目前已有實價登錄可供查詢,前述的估算方法參考價值相對不高。

影響:

須留意借款金額若超過房屋的市價,且屋主無法自行清償,買方可能陷入無法過戶的窘境。

(撰文:Chris 圖片來源:shutterstock)

留言 (