小學堂/不動產移轉 買賣、贈與及繼承比一比

◆贈與要繳這些稅◆

高源不動產估價師聯合事務所所長陳碧源表示,使用贈與的方式將房產轉讓予孩子,贈與人,也就是父母需要負擔贈與稅,孩子需要負擔土地增值稅、契稅及印花稅。

贈與稅的計算方式是以公告土地現值及房屋評定現值為計算基礎,先扣除每年的免稅額220萬元,再扣除受贈人繳納之土地增值稅加上契稅的總額,再乘以稅率。不過,漢邦聯合會計師事務所主持會計師史芳銘提醒,贈與人必須提出該土地增值稅、契稅確由受贈人支付的證明供國稅局查核,查證屬實才可扣除。

而土地增值稅為土地漲價總數額的10%(以自用住宅用地稅率計),契稅為房屋評定現值的6%,印花稅為契約價款的0.1%。

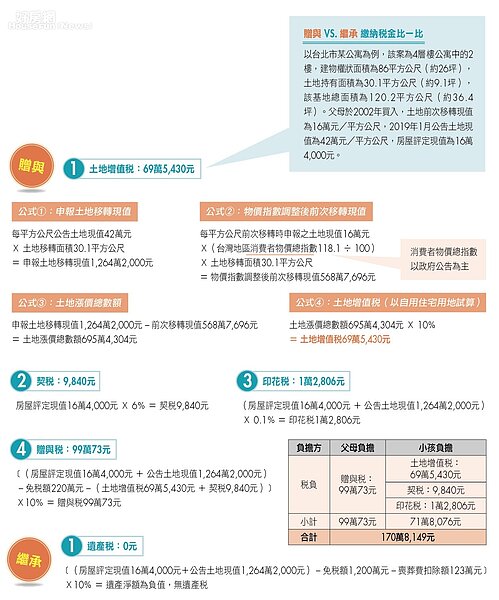

舉例試算,以台北市某4層樓公寓的2樓、建物面積86平方公尺(約26坪),土地持有面積為30.1平方公尺(約9.1坪)為例,計算出來,父母的贈與稅為99萬73元,孩子要負擔的土地增值稅、契稅及印花稅分別為69萬5,430元、9,840元、1萬2,806元,合計71萬8,076元。整體來看,若採用贈與,這家人共需付出170萬8,149元(詳見下圖算式)。

◆繼承僅孩子負擔遺產稅◆

若是透過繼承的方式移轉,僅有孩子需要負擔遺產稅,遺產稅的計算方式為:採累進稅率,遺產淨額在5,000萬元以下者,稅率10%、5,000萬元至1億元為15%、1億元以上為20%(詳見表2)。

遺產淨額為被繼承人死亡時遺留的不動產、動產和其他一切有財產價值之權利,不動產價格亦以公告土地現值及房屋評定現值計,繼承人有免稅額1,200萬元,喪葬費可再扣除123萬元,此外,若被繼承人有配偶或其他相符的條件,可再扣除各項扣除額後計算出遺產淨額。

以同一個案例試算,假設被繼承人僅有該筆不動產,且僅扣除免稅額1,200萬元及喪葬費,遺產淨額為負值,遺產稅為零。因此,從父母移轉給孩子的角度來看,繼承較贈與更有節稅優勢。

◆除購屋資金外 買賣要繳這些稅◆

讓孩子以「買賣」的方式取得父母的不動產,漢邦聯合會計師事務所主持會計師史芳銘表示,父母需要負擔土地增值稅,以及財產交易所得稅(舊制)或房地合一稅(新制)。而買方即孩子,除要準備買屋的資金外,稅負方面,需要負擔契稅以及印花稅。

不過,適用房地合一稅的對象為「2016年1月1日後取得,因出售房屋而獲利者」,但2015年後房地產市場反轉,即便父母以市價出售給孩子,以目前狀況而言,也不太會有獲利,加上父母多半會以較便宜的價格轉讓給孩子,更不可能有獲利,因此暫不討論房地合一稅。

同樣以前述的案例來試算,土地增值稅一樣為69萬5,430元,財產交易所得稅方面,在台北市的房產若出售時沒辦法證明實際成本,且非高級住宅,可以用房屋評定現值的41%計算財產交易所得,假設父母的綜合所得稅率為12%,財產交易所得稅為8,069元。

孩子要負擔的部分,契稅以及印花稅合計為2萬8,040元。透過「買賣」的方式移轉,這家人總共付出73萬1,539元。

>>>透過買賣將房子過給孩子,需繳哪些稅?

同樣以前述的台北市某公寓為例,假設目前該區交易行情約每坪70萬元,因此26坪的公寓,買賣價格預估為1,820萬元。

財產交易所得稅=房屋評定現值16萬4,000元X41%X12%=8,069元

◆繼承最單純 買賣無遺贈稅 贈與可指定子女◆

買賣、贈與、繼承都可以移轉房產給孩子,但以這個案例的狀況來看,相較之下,繼承最沒有稅負的問題,因為最起碼可以省下土地增值稅69萬5,430元、契稅及印花稅2萬8,040元;其次為買賣,相關稅負以土地增值稅的數額最為龐大;但若採贈與,除了土地增值稅外,贈與稅也是一大負擔,最不划算!

此外,史芳銘補充,若想透過買賣將房產移轉給孩子,要考量孩子是否有足夠的資金買進?如果沒有,父母要如何將現金贈與給孩子?如果事前沒有規畫,買賣移轉若經查核不實,除補繳欠稅外,針對不實部分還會額外開罰,切勿因小失大。

(撰文:劉芷茵)