報稅季倒數/繳稅不吃虧!3步驟算出最佳公式

「應納稅額」的計算不難,會計師連子杰表示,民眾只要依照下列3個步驟,就能速算出大約的稅金是多少:

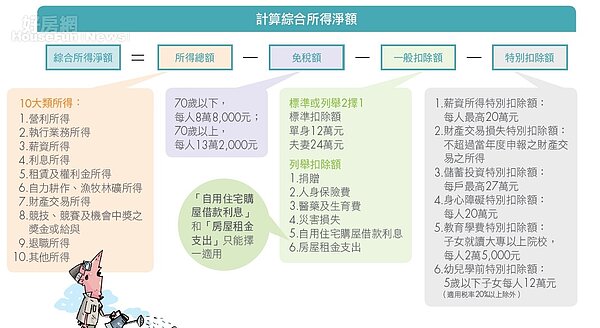

步驟1>>計算綜合所得淨額

「綜合所得淨額」等於「所得總額」減去「免稅額」、再減「一般扣除額」、再減「特別扣除額」。所得總額包含10大類所得;免稅額為固定值,每人8萬8千元,70歲以上者為13萬2千元。一般扣除額則以「標準」或「列舉」擇一減除,標準扣除額為單身者12萬元、夫妻24萬元,列舉扣除額則有6大類,包含捐贈、人身保險費、醫藥及生育費、災害損失、自用住宅購屋借款利息、房屋租金支出。至於特別扣除額有6項,包含薪資所得、財產交易損失、儲蓄投資、身心障礙、教育學費、幼兒學前特別扣除額。

許多人有疑問的是,不知道標準扣除額或列舉扣除額,何者划算?答案很簡單,看看哪個數字大就用哪個!因為一般扣除額是減項,可以使綜合所得淨額變小,這樣乘上稅率後,要繳的稅金當然就會比較少,因此,當列舉扣除額大於標準扣除額時,就應該要選用列舉扣除額並檢附證明文件申報,較能節稅。

步驟2>>與基本生活費比一比

申報戶內每個人有17萬1千元的「基本生活費」,所以計算一下比較對象,也就是「免稅額+一般扣除額+儲蓄投資特別扣除額+教育學費特別扣除額+幼兒學前特別扣除額+身心障礙特別扣除額」,兩者比大小,如果「基本生活費」的數字較大,則可以將此差額自綜合所得總額中扣除。

計算公式會變成:「綜合所得淨額」等於「所得總額」減去「免稅額」、再減「一般扣除額」、再減「特別扣除額」、再減「基本生活費差額」。

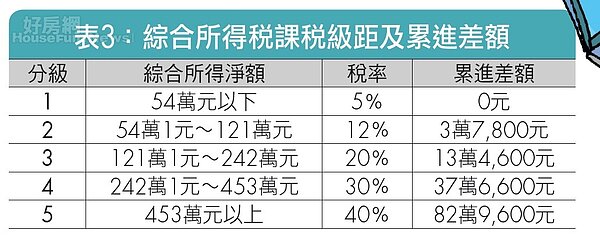

步驟3>>計算應納稅額

接著以「綜合所得淨額」乘以「稅率」減去「累進差額」計算出「應納稅額」。直接以右表來看對應的稅率及累進差額(詳見表3)。

(撰文:劉芷茵)

留言 (