有天災也不怕!火險+地震險保好保滿

Q1:住宅火險及地震險屬於強制型的保險?

擁有CFP(認證理財規劃顧問)證照的熹瑞國際顧問股份有限公司董事長林忠義解釋,若是很久以前投保的民眾,其住宅火災保險與地震險通常是分開投保,否則近年來的保單皆為「住宅火災及地震基本保險」合併加保。

而住宅火災及地震基本保險屬於政策性保險,而非強制性保險。也就是說,擁有房屋未必要投保住宅火災及地震基本保險,但擁有汽車則必須投保強制汽車責任保險,因後者為強制性保險。

不過,雖然住宅火災及地震基本保險非強制性保險,但實務上來說,因為購屋人申辦房屋貸款時,是以房屋為抵押品,而銀行擔心火災或地震造成房屋損失,貸款人無力償還借款,所以,銀行為了避免有呆帳發生的可能,因此要求貸款人加保相關產險。

萬一不幸發生意外,保險公司會優先理賠給銀行,有多餘的理賠金才會回到貸款人身上。簡言之,銀行是為了將呆帳風險轉嫁給保險公司,同時也能保障貸款人。

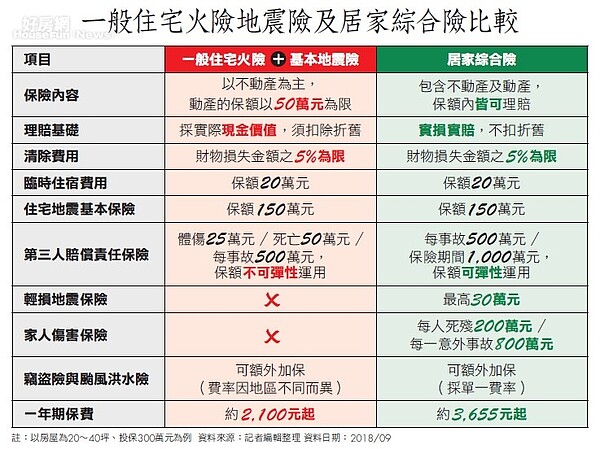

Q2. 一般住宅火險所保障的內容為何?

除了一般火災所引起的房屋主體、保險人及其配偶、家屬等所有、租用或借用,置存於建物內供生活起居之一切動產所造成的損失,另外還包括閃電雷擊、爆炸、機動車輛碰撞或是航空器墜落所引起的火災,或是意外事故所致之煙燻,皆在一般住宅火險所保障的範圍內。

「地震基本保險」是九二一地震後政府所推行的政策性保險,只要房屋投保住宅火險,皆須涵蓋地震基本保險,每一門牌僅能投保一張,只有在房屋全倒或半倒不堪使用時地震險才會啟動,若房子僅出現龜裂則無法獲得理賠,且保障的只有建築物本體,不含動產及裝潢,保額最高一五○萬(保額依建築物重置成本計算),另有二十萬元臨時住宿費,全台不分區單一費率年繳保費僅一三五〇元。不過,若民眾還有房貸未清償的話,依條款約定,必須先將保額的六〇%優先償還給銀行,因此,縱然房子倒了,有房貸的民眾能拿到的理賠金額遠比一百五十萬元少。

Q3. 一般住宅火險與地震險保障不夠該怎麼辦?

對於房屋價值動輒一、二千萬元的保戶來說,一般住宅火險與地震險的保額顯然不夠。此時投保人可依個人需求附加「超額地震險」或「擴大地震險」,另有給付因承保危險事故之發生所產生之災後清除費用、搬遷補償費用與臨時生活費用等,且同樣採單一費率,不會因為標的物所在地區,保險費率而有所差異。

若加保超額地震險,超過基本保額一百五十萬元的部分,不用列入六○%優先償還銀行的額度,而擴大地震險不只沒有一百五十萬元限制,更可保障屋內動產和房屋龜裂的修復費用。另外也有人選擇加保以動產和裝潢等為主要保障的「居家綜合險」(或稱住宅綜合險),以保護易受損的重要資產。

超額地震險可不受保額一百五十萬元限制,但保費也較貴,而輕損地震險每年保費僅數百元,雖仍有一百五十萬元限制,但有增加一定限額的動產保障和房屋龜裂修復費用,不過輕損地震險無法單獨附加,一般是與「居家綜合險」等商品包裹出售,若是以一般保額三十萬元計算,因地震遭受輕損即可以實支實付獲得理賠。

要特別注意的是,除非增建的建築等級與住宅主建物相同,否則保險公司的核保政策從嚴規範,所以增建部分以及增建部分內的動產通常不在保障範圍內,如果保險公司同意承保增建部分,通常保單會註記加保範圍。

(撰文:曾一玄、劉芷茵 圖片來源:Shutterstock)