文/林奇芬

台灣房價高漲,年輕人買房實在很艱難,尤其是購屋頭期款動輒數百萬元,年輕人要存多少年,才買得起房子呢?許多父母不忍心子女負擔太沉重,願意幫忙出購屋自備款,但是,行動前要考慮稅務問題,與自己的負擔能力。三個角度,評估你該怎麼做。

根據聯徵中心資料,截至2022年底,六都與新竹地區的平均房貸鑑估值,都已經站上千萬元。其中台北市房價平均高達2416萬元,新北市1468萬元、桃園市1062萬元,台南市、高雄市也跨過千萬元門檻。

舉例來說,如果房屋總價1000萬元,自備款至少要200萬元(自備款2成、貸款8成),若是房屋總價1500萬元,自備款需要300萬元,年輕人確實一下子拿不出這麼多錢來。

若是父母有能力,可以幫子女一把也無可厚非。但是,父母在幫子女時,也需要考慮自己的退休金是否充足。否則可能幫了孩子,卻讓退金生活過得窘迫。

以下是幾個評估角度,父母該不該幫子女繳購屋頭期款呢。

一,幫忙繳完頭期款後,子女是否有能力繳房貸。

購屋頭期款即使有父母幫忙,但買屋之後,更重要的是每月繳息還款能力。以房屋總價1000萬元貸款800萬元為例,20年期本息攤還每月也要繳4.2萬元,30年期本息攤還每月要繳3.1萬元。

若子女的家庭每月所得沒有超過8到10萬元,每月繳交3-4萬元的房貸,也是負擔沉重。這時候是否還要父母幫忙支付貸款呢?。因此,需要確認子女是否有能力,自負房屋貸款,若不行可能要等待一下,等子女收入增加後才行動,否則房貸又變成父母的負擔。

二,父或母贈與子女金額若超過220萬元,需要分年贈與。

目前贈與稅法規定,贈與人每年贈與免稅額度是220萬元,如果父親贈與兒子220萬元,符合免稅規範。如果父母親分別贈與兒子220萬元,共440萬元也符合免稅。但若有子女二人,父親同時贈與子女各220萬元,則超過免稅額度,超過部分需要課稅,因此需要特別注意。

如果購屋自備款較高,超過父母二人每人每年220萬元上限,需要考慮分年贈與。因此子女要購屋前,可能就要提前考慮是否需要分年贈與子女資金。此外也可利用跨年度期間,例如,112年12月、113年1月,分別贈與220萬元,也可符合分年贈與免稅規範。

三,父母自己的退休金準備足夠嗎?

父母在幫助孩子成家立業之時,也別忘了自己的退休生活,是否做好準備。如果父母年齡超過55歲,距離退休僅剩下10年。假設目標退休金是千萬元,扣除贈與子女購屋金後,還有多少金額呢?來不來得及準備自己的退休金?

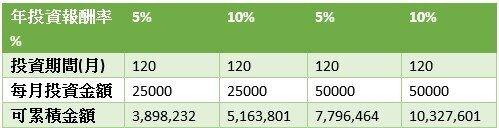

假設父母已經有儲蓄金500萬元,還需要準備500萬元,則每月投資金額至少要25000元,定期定額投資10年,以穩健報酬率5%估算,可存389萬元,若投資報酬率提高到10%,可存516萬元。

若父母手上所剩資金不多,需要積極準備,則每月至少要存50000元,年投資報酬率5% 可存779萬元,年投資報酬率10% 可存1032萬元。不過需要審慎評估,每月是否有能力投資5萬元,同時工作穩定性是否可以持續,是否有提早退休的風險。

因此,父母贈與子女購屋金之後,最好至少有500萬元存款,如此準備退休生活才不至於壓力太大。