文/卓輝華

近年來,以美國為主的重要經濟體,無論在金融海嘯或是新冠疫情期間,特別強調且重視擴張貨幣供給來解決經濟問題!俄烏戰爭之後,卻反向操作緊縮貨幣以控制高通膨!無論是擴張或緊縮貨幣供給量的水準,除了影響經濟活動,也將對房市景氣趨勢造成影響!近8個月來,貨幣供給額年增率M1B(以下簡稱M1B)平均跌至3%以下,逐漸對房市反轉有所影響,值得關心房市發展的投資消費者注意因應!

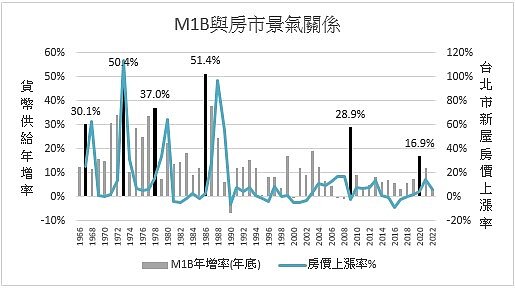

貨幣供給量增加,代表流通於市面上之資金增加,一般經濟學者多認為過高的貨幣流通於市面上,將引導通貨膨脹發生,須加以適當控制與運用。中央銀行依據市場資金動態編制了貨幣供給數據,作為判斷金融情勢之指標,通常投資市場將M1B視為重要動能指標,尤其是股市影響更為明顯,當M1B年增率增加,代表市場有充裕資金,股市形成多頭的訊號,反之影響投資意願降低。這情形也同樣發生在房地產市場投資,進而決定房市景氣與價格表現上。

歷年來的房市景氣高峰期,多發生在M1B擴張的時機。例如:第一波房市景氣高峰期在1967年6月至1968年7月,M1B在1967年10月至1968年10月都超過20%增長,平均為27.28%。第二波房市景氣高峰期在1973年1月至1974年2月,M1B在1971年3月至1974年5月,共計39個月都超過20%增長率,平均為35.79%。第三波房市景氣高峰期在1979年10月至1980年7月,M1B都有20%的增長。第四波房市景氣高峰期在1988年1月至1989年6月,M1B則在1986年4月至1989年4月歷經三年、共37個月的擴張期,平均為36.32%,其中有15個月(1986年8月至1987年10月)的年增率超過40%。

第五波房地產市場景氣,台北市的景氣復甦期約在2003年7月開始,台灣房市全面景氣始於2009年6月,至2015年第一季房價上漲至波段高峰,稍事「量縮價小跌」之後,又在2019年至2022年間「量增價漲」。這20年間房價受到經濟成長與物價上升因素外,貨幣供給仍扮演重要影響角色,其中房價溫和上漲的情形也與第一至第四波呈現短時間房價飆漲有異!主要是M1B較為溫和的上漲所致。例如在房市起漲之初的2004年2月至2004年7月M1B超過20%;2009年7月至2010年3月,因國際金融海嘯引發的QE,平均M1B年增率為24.53%,帶動全台房價上揚;2020年5月至2021年12月,因應新冠疫情的QE,平均M1B年增率為15%,皆為刺激房市與房價上漲重要因素。

過去台灣房市低迷期的M1B多呈現為負值,例如2002年時的房市泡沫,M1B在2000年11月至2001年8月平均為負3.2%,再者為2008年金融海嘯的房市價量俱跌期間,M1B在2007年11月至2008年12月平均為負2.4%。

2022年2月下旬,俄烏戰事爆發,地緣政治風險升高,各國陸續對俄祭出制裁,引發大宗商品價格飆漲,加上布蘭特原油上漲,進一步推升全球通膨, 2022年3月美國聯準會(Fed)啟動升息循環,並從 6 月啟動量化緊縮 (QT),以期控制降低通膨。台灣地區M1B從2022年10月至今(2023年7月)跌破5%,平均僅為3.4%,還好房市尚有營建物價上漲、利率偏低等支撐「量雖跌,價尚穩」的局面。未來如果M1B再進一步降為負值,房市投資與消費者就要注意防範房市反轉的衝擊!