央行利率連八凍 你還糾結買不買?

從指標利率窺見未來房貸走勢

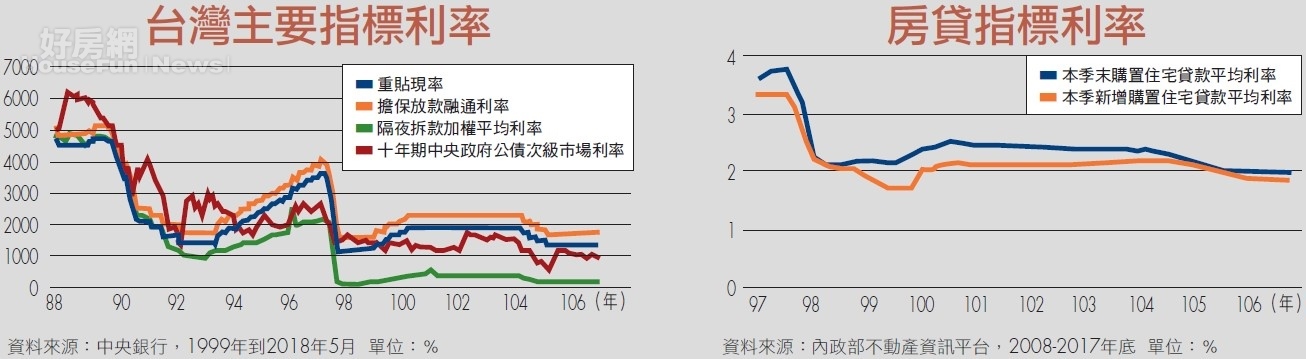

觀察美國升息,市場都會關注聯邦基準利率,至於台灣央行升息,主要是透過貼現窗口制度(重貼現率和擔保放款融通利率)宣示利率走向,但實際基準利率則是看央行公開市場操作,金融海嘯後一度來到0.1%最低點,隨後載浮載沈,惟隔拆利率在0.513至0.172%。

投資界和長期房貸緊釘指標是十年期政府公債殖利率,公債殖利率也跟央行公開操作利率一樣都是大江向東流,1999年還有6%,最近僅有1.01%。

一般購屋族關心的是銀行房貸利率,內政部資訊平台的統計顯示,2008年金融海嘯之前,房貸利率最高曾來到3.74%,2010年第三和第四季的「新增購置住宅貸款平均利率」曾來到1.72%低點,雖然其間曾隨著利率走高,惟新增購置住宅貸款利率從2016年第三季跌破2%。

銀行錢滿為患,公債殖利率也僅有1%,銀行承作房貸是最快去化爛頭寸的授信,加上房地產疲弱,新購屋者反而成為銀行爭取放款的對象,前兩年房價有空間,利率也低,近兩年逢低購置房產者,應該是快樂的有殼蝸牛。

房貸若走高 一天少喝一杯拿鐵

美國啟動升息後,專家學者都主張新台幣利率也應逐步走高,結果央行連八凍,不過台灣經濟內外疲弱,與美國穩健復甦大不同,加上通膨也在控制範圍,利率幾乎沒有上探的空間,2.5%將是一個重要關卡。