好房網News記者簡蕭羽濤/整理報導

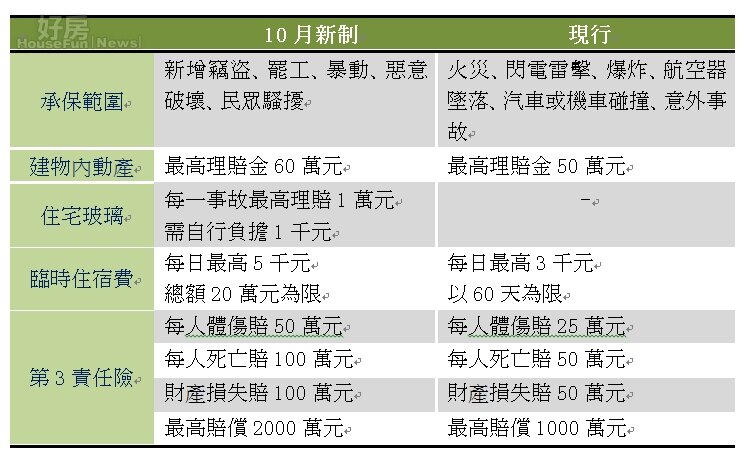

即日起住宅火險承保範圍將放寬,從火災、閃電、爆炸等意外,擴大到因罷工、暴動、竊盜等「人為損害」所引起的損失,同時保費也不會因此增加。根據統計,目前住宅火險的投保率大概只有3成,就算有投保也可能因投保金額不足,無法獲得全額理賠,一旦發生意外賠償可能不符預期。投保住宅火險有哪些要注意的重點,有專家提出三項提醒。

住宅火險新制10月上路,小心投保不足額,理賠到頭來都是空。(好房資料中心)

1.注意投保金額不足

國泰世紀產險公司火險部總經理何子健接受Smart智富月刊時表示,如果發生火災,損失的是建築物,不是土地,因此保額只能算房屋的造價。住宅火險保額算的就是房子的重置成本,其計算公式為,建築物每坪構造單價×使用面積坪數(含公設)+裝潢總價。而現在住宅火險有「60%共保條款」,只要保額等於或高於應保金額的60%,就可以全額理賠。假設算出房子重置成本是500萬,保額只要300萬以上就是足額投保,萬一發生意外,房子又是不足額投保,意即保險金額低於應保的保額,就會依照投保的比率來理賠部分金額。另外,住宅火險本身就包含動產的保額為建築物重置成本的30%,最高為60萬,如果認為不足,還可以另外加保。

2.注意保費的差別

同一間住宅即使保額相同,但向不同公司承保,因為費率的不同,保費也會有差。國際認證理財規劃顧問(CFP)林忠義接受mart智富月刊時就表示,各個產險公司可以依照過去的出險率來自由定價。業者對此表示,費率是由公司的理賠損失率所計算出來,所以難免有差異。對於這樣的狀況,民眾在投保之前必須多方評估,除了比較保費的高低外,公司的評價和口碑也要納入考量,以免真的需要理賠的時候發生糾紛。

3.「複保險」沒有比較划算

複保險指保人對同一個保險標的、保險事故、保險期間,與2個以上的保險公司訂定契約。因為住宅火險是用建築物的重置成本作為保險金額,所以理賠金額以不超過房屋的價值為原則。台灣產險公司商品部協理林倖朱指出,即使投保2家公司,他們會按照比例分攤來理賠,理賠金額並不會比較高。另外,如果沒有主動告知保險公司有跟其他家訂定契約,可能會被認定為惡意複保險,到時2家的保單都會失效,民眾千萬要小心,以免得不償失。